Analysehaus Partner in Life

Welche Versicherungsgesellschaften haben sich bisher gut geschlagen?

Seit mehr als einem Jahrzehnt hält in Europa eine historische Niedrigzinsphase an. In diesem schwierigen Fahrwasser haben nicht nur Kleinsparer Schwierigkeiten, weiterhin sichere Kapitalanlagen zu finden, die einen positiven Zins erwirtschaften. Auch die Lebensversicherungsgesellschaften mit klassischen Lebensversicherungsverträgen, die ihren Kunden einen vertraglich festgelegten Garantiezins zugesichert haben, erwirtschaften in der Kapitalanlage geringere Zinserträge für ihre Kunden. Wir haben nachgewiesen, dass 90 Prozent der Policen aller Versicherungsgesellschaften Kürzungen hinnehmen müssen; im Marktdurchschnitt in Höhe von 5,5 Prozent im Vergleich zu den Ablaufprognosen aus dem Jahr 2002.

Welche Lebensversicherung lohnt sich?

Wir weisen aber auch nach, dass sich die Versicherer – trotz der schwierigen Rahmenbedingungen – am Ende meist gut geschlagen und für ihre Kunden einen positiven Wertzuwachs erwirtschaftet haben.

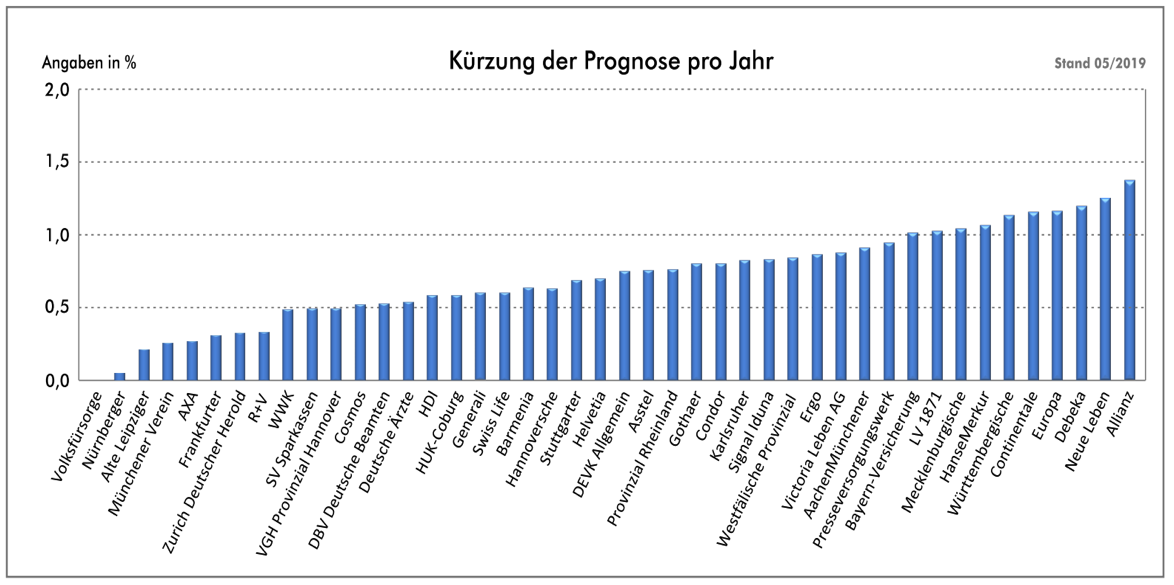

So hat die Allianz als Marktführer beispielsweise ihre Prognosen bei nahezu allen Policen über die Zeit gekürzt, bei den Policen, die in den vergangenen sechs Jahren abgelaufen sind aber eine durchschnittliche Brutto-Beitragsrendite von 3,5 Prozent pro Jahr erwirtschaftet. Das kann sich sehen lassen.

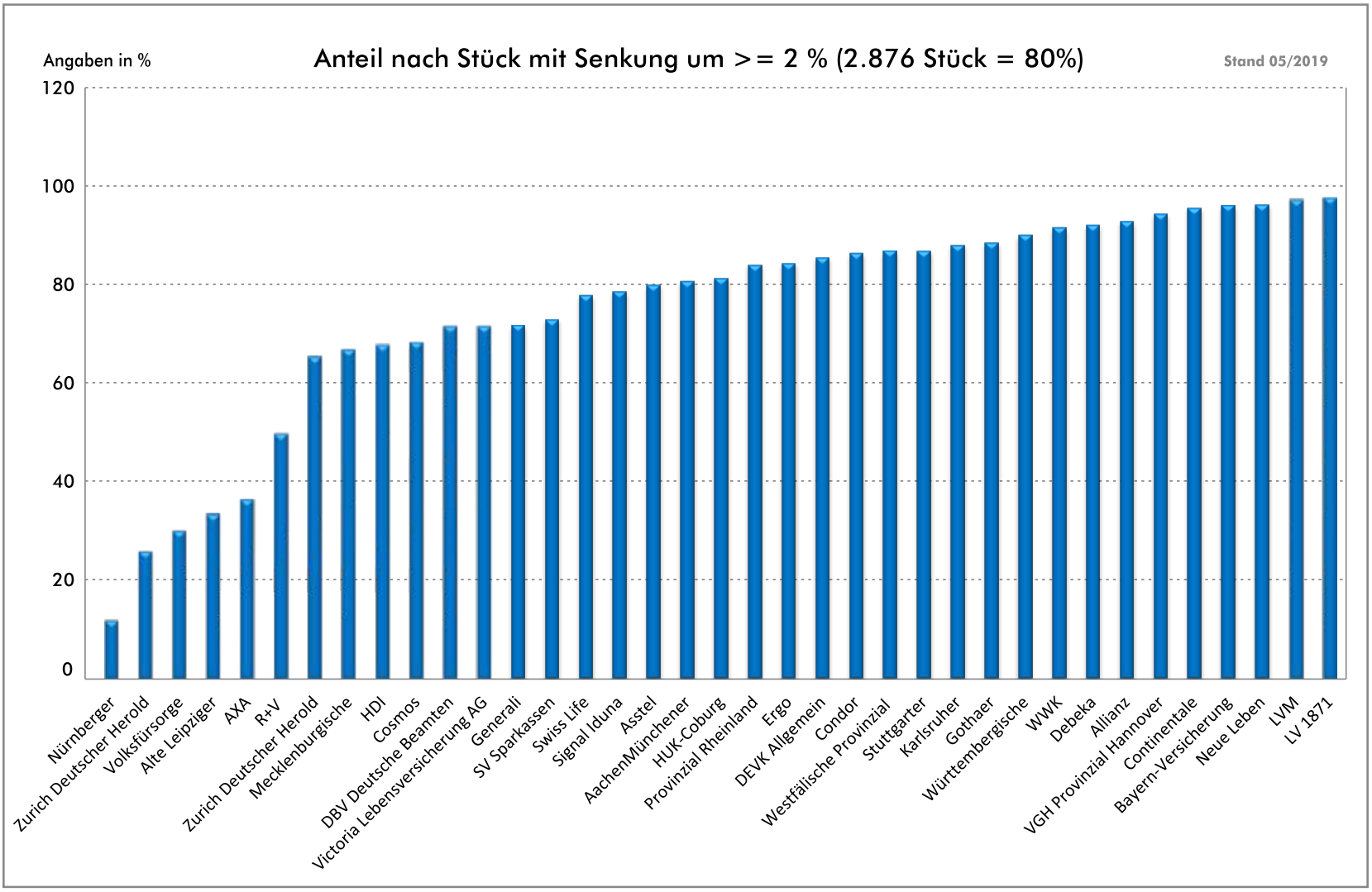

Neben der Betrachtung der jeweiligen Ablaufleistung ist es wichtig zu erkennen, in welchem Umfang die Versicherungsgesellschaften nach Stückzahl der analysierten Verträge tatsächlich signifikant (mehr als zwei Prozent) reduziert haben.

Die Grafik zeigt, dass im Wesentlichen der gesamte Markt seine Prognosen deutlich nach unten angepasst hat. Hiervon waren über 90 Prozent der Verträge betroffen; 80 Prozent der untersuchten Verträge haben einen Wertverlust von mehr als zwei Prozent hinnehmen müssen.

Man könnte erwarten, dass die Versicherer, die ihre Verträge bislang weniger oft oder weniger stark reduziert haben, dies im anhaltenden Zinstief künftig noch tun werden. Deshalb ist es nach wie vor wichtig, Verträge die weniger als zehn Jahre Restlaufzeit vor sich haben, von unabhängigen Fachleuten analysieren zu lassen. Damit bleibt gegebenenfalls noch genügend Zeit, Anpassungen und Optimierungen an der eigenen Police vorzunehmen. Das LV-Quartett von Partner in Life zeigt die Entwicklung Ihrer Versicherungsgesellschaft im Vergleich zum Markt.

Bei aller berechtigten Kritik an der Entwicklung der bestehenden Lebensversicherungsverträge zeigt die vorliegende Analyse auch, dass Versicherte nach Ablauf der Policen eine gute Wertentwicklung erfahren haben.

Risikoschutz spielt bei der Bewertung einer Police eine wichtige Rolle

Wir gehen davon aus, dass die Marktergebnisse im Mittel etwas geringer ausgefallen sein werden, als bei den Policen in den von uns gemanagten Policen. Da aber die Verträge von PiL einen deutlich geringeren Anteil an Risikoabsicherung enthalten, zeigen sie realistisch auf, wie sich die Beitragsrenditen der diversen Versicherungsprodukte ohne die wertvollen Zusatzabsicherungen verhalten – nämlich weitaus positiver als es meist durch Privatkunden erkannt wird.

Der Aspekt der Risikoabsicherung ist aber ein ganz wesentlicher für den individuellen Verbraucher neben der Rendite. Alles in allem hat ein großer Teil der Verbraucher, die Policen vor 2005 abgeschlossen haben, ein solides Produkt.

Kontakt

Partner in Life S.A.

595 G, rue de Neudorf

2220 Luxembourg

Luxembourg

Telefon 00352 26 94 92 0

Fax 00352 26 94 92 41

Email info@partnerinlife.com

Mehr

Partner in Life S.A. ist Mitglied im