Analysehaus Partner in Life

Zahlengrundlage des LV-Quartetts

Die Kunden werden sowohl bei Kündigung, als auch beim Todesfall und natürlich zum Ablauf an diversen nicht garantierten Überschüssen beteiligt – sofern zu diesem Zeitpunkt noch etwas da ist! Seit der Niedrigzinsphase sind die Gesellschaften gezwungen – es ist aber auch aus unserer Sicht wichtig und richtig – mit der Zinszusatzreserve dafür vorzusorgen, dass auch möglichst lange die gegebenen Garantien finanzierbar bleiben (für den Fall weiter anhaltender niedriger Zinsen an den Kapitalmärkten – insbesondere zu langlaufenden Rentenpapieren).

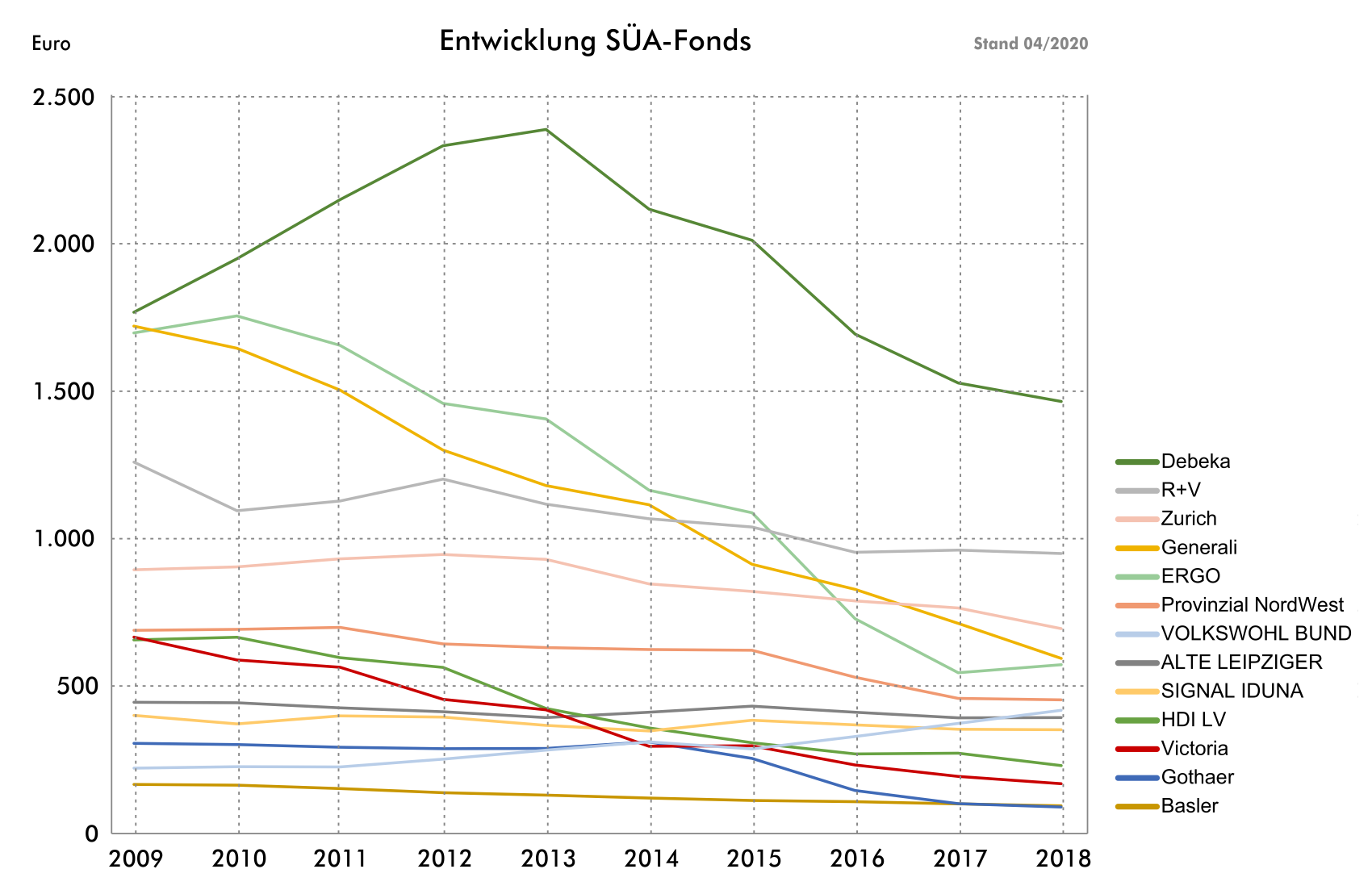

Ein der wichtigsten dieser nicht garantierten Überschüsse sind die sogenannten Schlussanteile – oder Schlussüberschüsse (Anmerkung: die Versicherungsgesellschaften bezeichnen diese Überschüsse durchaus etwas unterschiedlich, manchmal haben sie auch eine leicht abweichende Natur). In den Geschäftsberichten findet sich hierzu der Schlussüberschussanteils-Fonds. Daneben ist bei den meisten Gesellschaften die Sockel- oder Mindestbeteiligung an den Bewertungsreserven eng verwoben mit den vorgenannten Gewinnanteilen. Hier kam es in der Vergangenheit zu deutlichen Wechselwirkungen, weshalb es aus unserer Sicht sachgerecht ist, beide zusammen zu betrachten und sie in ihrer Natur auch als ähnlich zu bewerten.

Der Grafik ist anschließend bspw. zu entnehmen, dass sich (erwartungsgemäß) die Größe der oben genannten Fonds in der Zeit seit dem Jahr 2009 in absoluter Höhe reduzieren. Bei sinkenden Beständen wäre das bei relativer Betrachtung (in % der konventionellen Deckungsrückstellung zum Teil fast zwingend). Ferner ließe sich am Beispiel der Debeka betrachten, dass manche Gesellschaften ein außerordentlich hohes Niveau dieser Gewinnanteile besitzen. Einerseits für die Kunden positiv – hier gibt es noch Gewinnanteile; andererseits als Risiko zu würden: hier kann noch deutlich gekürzt werden.

Ferner können wir hieran ablesen, wie stark bspw. die Generali – heute Proxalto – oder die Ergo/Victoria/HamburgMannheimer diese Gewinnanteile im Vergleich zu den übrigen Marktteilnehmern reduziert hat. Hieraus könnte man zu dem Schluss gelangen, dass dies nun auch künftig bis zum Ultimo fortgesetzt wird. Man kann aber auch überlegen, ob andere – die bislang noch Reserven aus anderen Quellen hatten – künftig ebenfalls nach deren Vorbild zum stärkeren Abschmelzen dieser „Bonus-Töpfe“ schreiten werden.

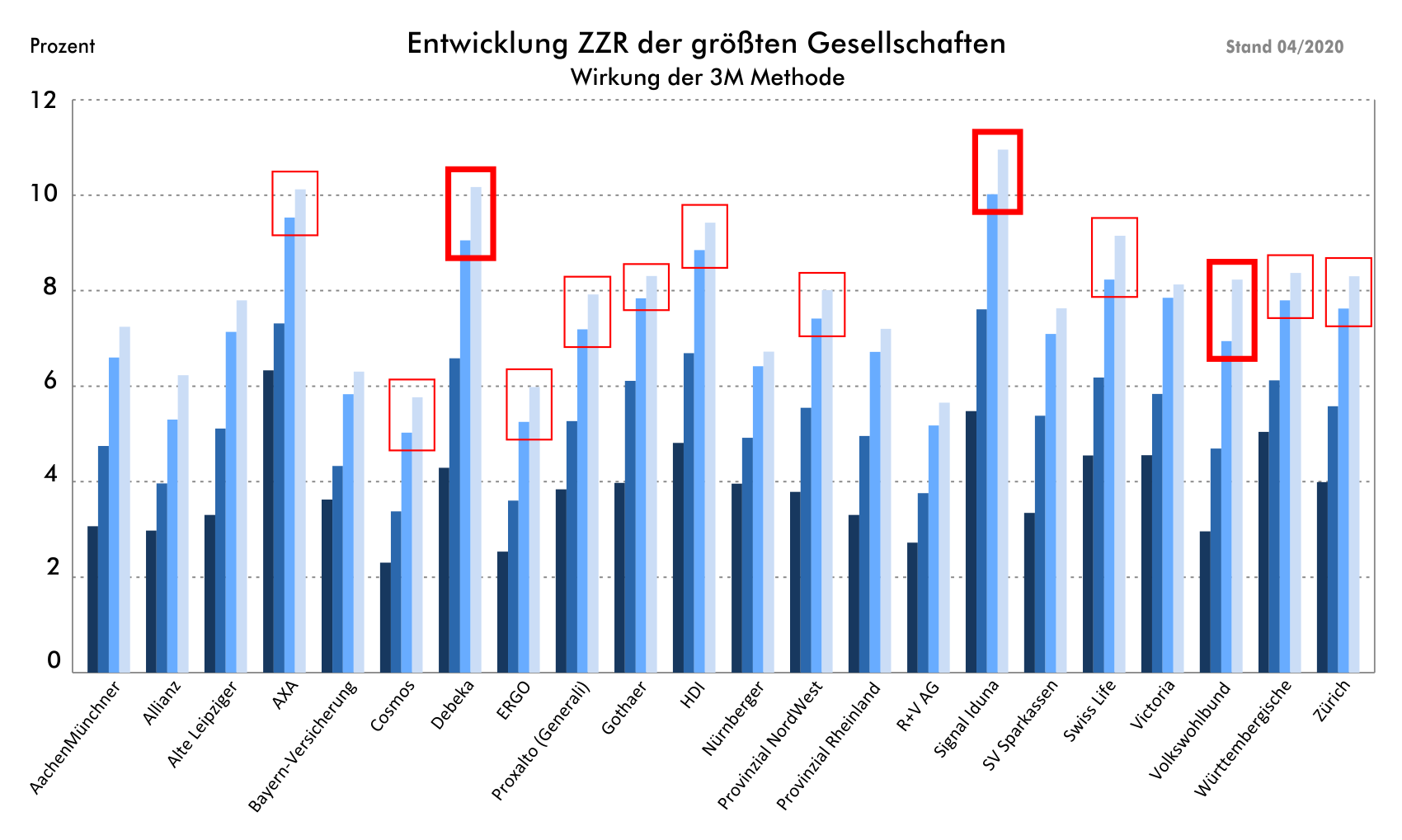

Wie bereits erwähnt, ist aus unserer Sicht der Aufbau der Zinszusatzreserve wichtig. Gleichwohl ist offensichtlich, dass diese Reserve einer hohen „Kraftanstrengung“ bedarf. Manche Gesellschaften standen im Jahr 2018 vor sehr großen Herausforderungen, weshalb eine neue Methode erfunden und in Kraft gesetzt wurde, um diese Reserve etwas langsamer bilden zu können.

Diese Grafik hier birgt nun einerseits die Aussage: Wer hat schon relativ besonders viel Reserve gebildet. Diese Kenntnis ist einerseits positiv: denn wer bereits viel hat, kann ja die Garantien (je nach Belastungsgrad und anderen Reserven) lange finanzieren. Andererseits ist ein hoher Stand (als Anteil an der konventionellen Deckungsrückstellung) auch ein kritischer Hinweis; denn: Wer viel gebildet hat, muss nach Vorgabe auch viel bilden; und wer viel bilden muss hat einen entsprechend hohen Sicherungsbedarf (hohe und langlaufende Garantien).

Wir haben aber noch eine dritte Aussage oder Erkenntnis in dieser Grafik: Wessen Veränderung auf bereits hohem Niveau noch immer einen signifikanten Aufbau (Anstieg) vom Jahr 2017 zum Jahr 2018 (gelber Balken in Relation zum grauen Balken) zeigt, dem ist durch die neue (langsamere) Methode zum Aufbau der Reserve vergleichsweise geringer zu Hilfe gekommen = die Belastung zum weiteren Aufbau bleibt relativ hoch.

Am Ende dienen die einzelnen Aspekte aus den Geschäftsberichten und anderen Publikationen dazu, sich zu diversen Fragestellungen im besten Fall konkrete Antworten – oder eben belastbare Näherungen zu schaffen. So stehen Fragen wie:

- Wie stark sind die Gesellschaften durch die Garantien belastet (bspw. Betrachtung vor und nach vorhandener Zinszusatzreserve)

- Wie stark und nachhaltig ist die Verzinsung aus den Kapitalanlagen zu betrachten

- Wie hoch sind die verfügbaren Reserven – bspw. freie RfB, SÜA-Fonds-Standard, SÜA-Fonds SBBWR, Bewertungsreserven auf Immobilien und Aktien, etc. – zu berücksichtigen

- Welcher Kostenbelastung sind die Gesellschaften/Bestände ausgesetzt

- Wie entwickeln sich die Garantiezins-Bestände

- Welche Entlastungen aus neueren (Niedrigzins-) Produkten, biometrischen Produkten, fondsgebundenen Produkten oder anderweitigen Aspekten erlebt die Gesellschaft

- Und noch einige mehr…

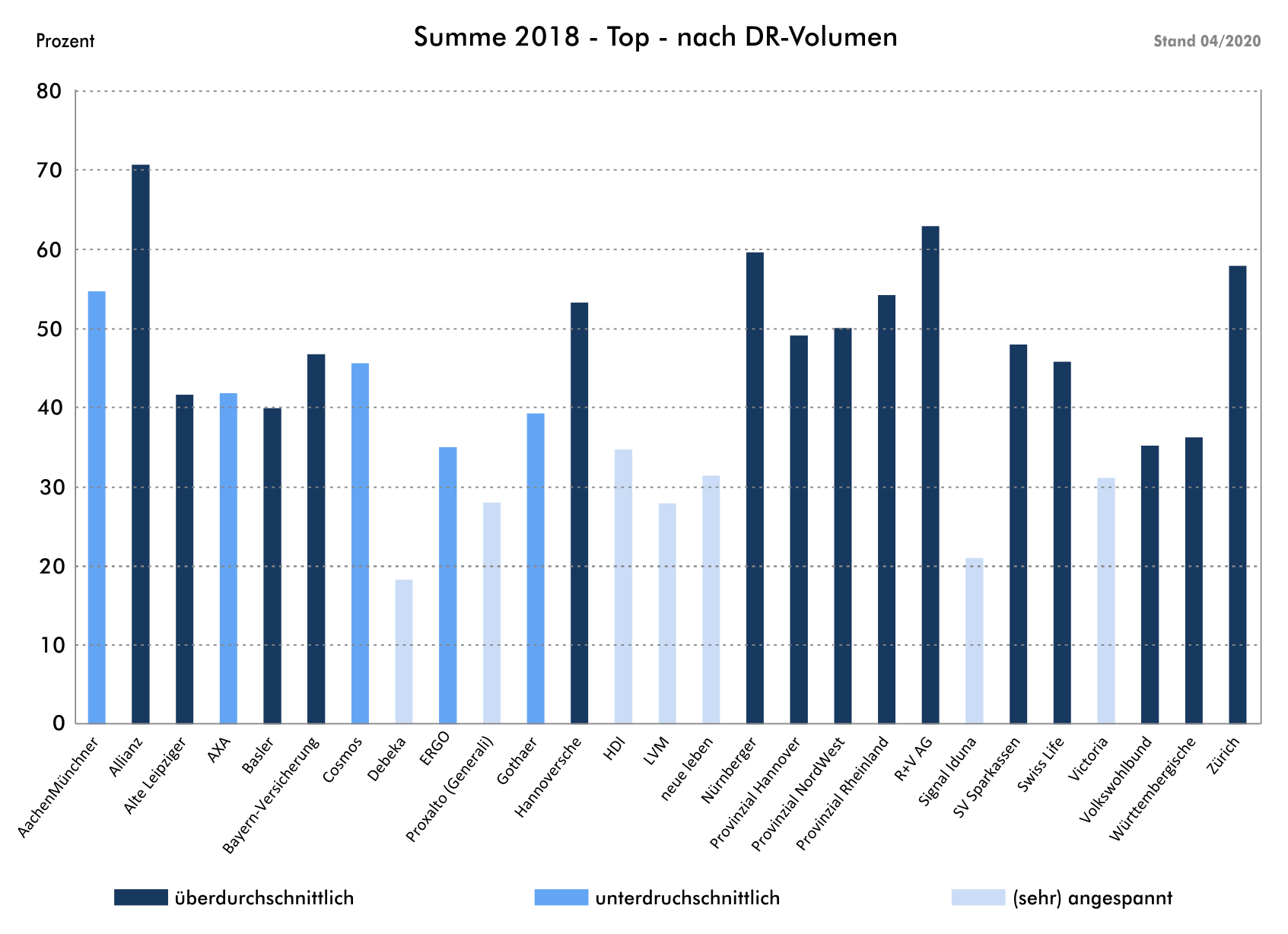

Die gefundenen Antworten und belastbaren Näherungen werden dann je nach Erkenntnis zueinander in Beziehung und Wechselwirkung gesetzt, bewertet und gewichtet. Abschließend kommt jede Rating-Gesellschaft zu teils deutlich unterschiedlichen Ergebnissen. Gleichzeitig kristallisieren sich zu einigen Sachverhalten Ergebnisse heraus die bei seriösen und kompetenten Analysten gar nicht mehr weit auseinander liegen. Je nach Fragestellung könnte eine Zusammenfassung der diversen Kennzahlen zum Themengebiet: langfristige Tragfähigkeit zur Finanzierung der Rechnungszinsen das oben skizzierte Bild zeigen. Hierbei würde man also zu einigen Gesellschaften eine vergleichsweise geringere Tragfähigkeit ableiten; die jeweils aus einer sehr hohen Gesamtbelastung (Kosten, hohe Garantien, lange laufende Zusagen, etc.), und andererseits aus vergleichsweise geringen Aktivposten (geringe Reserven, vergleichsweise schwache Nettoverzinsung der Kapitalanlage, etc.) resultiert.

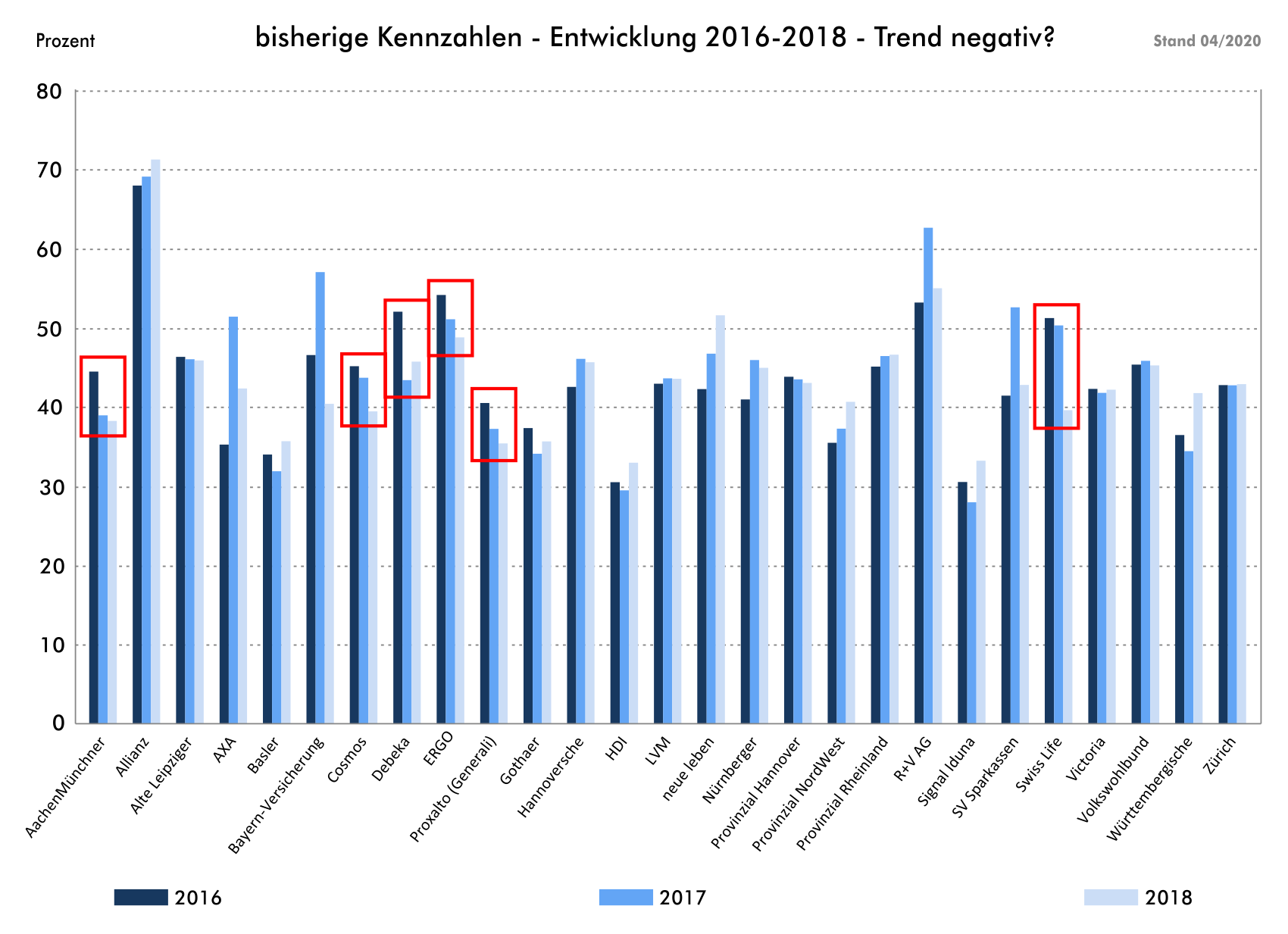

Der Momentaufnahme nach einem Geschäftsbericht kommt dabei natürlich nur ein Teil der Aufmerksamkeit zu. Wichtig ist es noch mittels verschiedener Szenarien und Gewichtungen ein Gefühl für die Entwicklung der Zeit zu bekommen. Natürlich ist es dem Analysten immer klar, dass man durch den Blick in den Rückspiegel nur selten erkennen kann, was vor einem auf der Straße (in der Zukunft) geschieht. Und dennoch, wenn wir anhand gleichbleibender Szenarien und Gewichtungen in den Jahren 2016, 2017 und 2018 am Beispiel der Generali eine konstant nach unten gerichtete Entwicklung erkennen – und das auf niedrigem Niveau – kann man schon eine Bestätigung darin erkennen, warum es für die Generali-Holding wichtig gewesen sein kann, diese Gesellschaft zu verkaufen.

Aber demütig ist es vielleicht auch ein Ausdruck des Bias – das man nämlich solange veränderte Parameter gewählt hat, bis der Analyst das Endergebnis sieht, mit welchem er/sie von Anfang an gerechnet hat.

Und so ist abschließend die Kenntnis der wesentlichen Antworten auf die gestellten Fragen eben nur eine Indikation die uns eine Meinung erlaubt oder eine bestehende Meinung untermauert – die Wahrheit vermögen wir darin nicht zu erkennen.

Kontakt

Partner in Life S.A.

595 G, rue de Neudorf

2220 Luxembourg

Luxembourg

Telefon 00352 26 94 92 0

Fax 00352 26 94 92 41

Email info@partnerinlife.com

Mehr

Partner in Life S.A. ist Mitglied im