Analysehaus Partner in Life

Wie stark lasten die Verpflichtungen aus dem Garantiezins auf meiner Versicherungsgesellschaft?

Mit dem Garantiezins ist die Mindestverzinsung gemeint, die bei klassischen Lebens- und Rentenversicherungen auf den Sparanteil in Ihrer Police gewährt werden muss. Wichtig zu wissen ist, dass ein Teil Ihres Beitrages für den Risikoschutz aufgewendet und nicht verzinst wird. Außerdem wird der Garantiezins durch die Kostenbelastung des Vertrages geschmälert.

Es ist in Finanz- und Versicherungskreisen zur Tradition geworden, über die durchschnittliche Garantiezinsbelastung in den konventionellen Beständen der deutschen Lebensversicherer zu berichten.

Das hat einen guten Grund, da diese Kennzahl durchaus zu einem signifikanten Teil zeigen kann, in welchem Umfang die Versicherer durch alte/hohe Rechnungszinsen in der gegenwärtigen (bereits lange anhaltenden) Niedrigzinsphase „belastet“ sind. Es ist umso wichtiger, sich mit dieser Belastung zu beschäftigen, da viele Finanzfachleute davon ausgehen, dass die Niedrigzinsphase noch weiter anhalten wird.

So wichtig diese Kennzahl ist, muss doch auch hervorgehoben werden, dass mit diesem Faktor allein nicht ausreichend auf die Belastung geschlossen werden kann.

Wer hat welche Lebensversicherungsbestände mit welchen Laufzeiten?

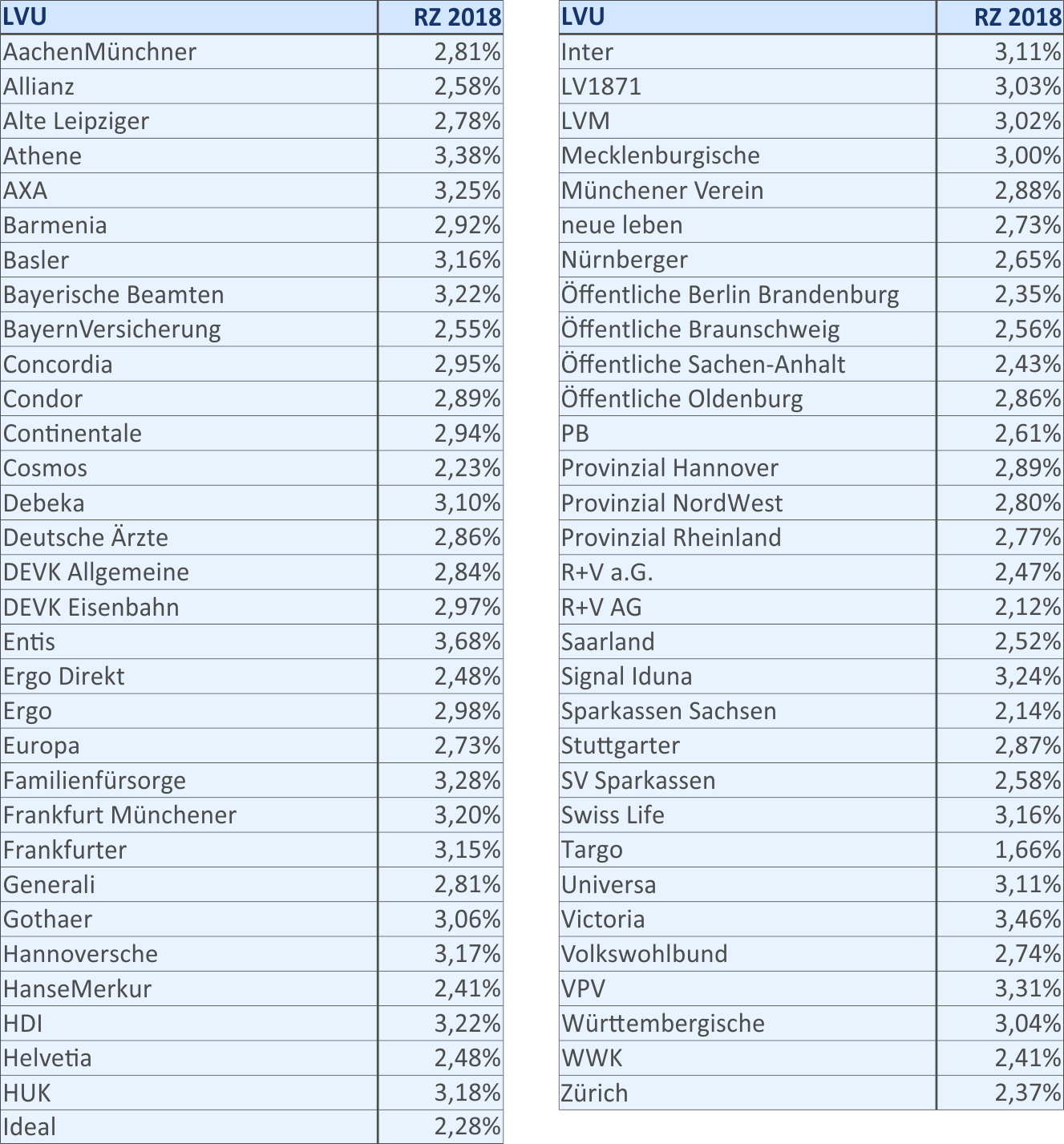

Die Familienfürsorge berichtet einen durchschnittlichen Rechnungszins von 3,28 Prozent, die Gothaer weist einen Rechnungszins in Höhe von 3,06 Prozent aus. Hiernach sollte es die Gothaer etwas leichter haben. Aber…

Die Familienfürsorge zeigt einen Anteil der Altbestände (Beginn vor 1995) von 30,6 Prozent gegenüber 19,35 Prozent der Gothaer.

Diese Altbestände haben eine Duration zwischen 5-7 Jahren (die je nach Ansatz unterschiedlich berechnet sein kann). In jedem Fall zeigen die neueren Bestände mit Beginn ab 1995 deutlich längere Laufzeiten.

Aus diesen Daten lässt sich berechnen, dass die Gothaer die geringeren Rechnungszinsen deutlich länger zu finanzieren hat; die Familienfürsorge hat also höhere Verpflichtungen heute, die jedoch relativ schnell durch Ablauf aus den Beständen herauswachsen und damit keine lange/hohe Belastung nach sich ziehen.

Welche Daten können wir für Analysen heranziehen?

Wir führen die Garantiezinsen zu insgesamt 83 Gesellschaften bei uns. Nachfolgend zeigen wir sie zu den 63 Gesellschaften mit mehr als 1 Mrd. Euro Deckungsrückstellung und nur zu den Gesellschaften, zu welchen wir die Information aus dem jeweiligen Geschäftsbericht oder anderweitig verläßlichen Publikationen erhalten haben.

Wo steht der Garantiezins?

(Versicherungsunternehmen mit Bestand unter 1 Mrd. Deckungsrückstellung sind nicht aufgeführt)

Wie haben sich die Quoten entwickelt?

Hier zeigt sich, dass die Concordia (auf hohem Niveau) eine durchschnittliche Reduktion (seit dem Jahr 2010) von 0,08 Prozent pro Jahr erfährt; während die LVM sogar eine schwache Entlastung von nur 0,05 Prozent zeigt. Zum Vergleich: die R+V erlebt hier jährlich 0,13 Prozent weniger „Last“ Jahr für Jahr!

Zum Vorjahr hat sich der durchschnittliche Rechnungszins der konventionellen Bestände um 0,08 Prozent-Punkte reduziert – signifikant!

Dabei ist zu berücksichtigen, dass wir hierzu die Effekte aus der zusätzlich gebildeten Zinszusatzreserve nicht herausgerechnet haben (je nach Sichtweise eine valide Alternative).

Was ist die Zinszusatzreserve?

Die Lebensversicherungsgesellschaften sind seit dem Jahr 2011 gesetzlich verpflichtet, aus einem Teil der Deckungsrückstellungen eine Zinszusatzreserve zu bilden. Ziel ist es, damit die Garantiezinsverpflichtungen auch in Zeiten geringer Kapitalmarktzinsen bedienen zu können. Die Zinszusatzreserve ist eine Konsequenz aus den Marktverwerfungen durch die globale Finanz- und Wirtschaftskrise ab dem Jahr 2008.

Inzwischen dürfen die Versicherungsgesellschaften die Zinszusatzreserve langsamer bilden. Das hat das Bundesfinanzministerium im Jahr 2018 Entschieden und ist damit der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und dem Wunsch der Assekuranz gefolgt, mehr Zeit bei der Bildung der Zinszusatzreserve (ZZR) zu bekommen.

Insgesamt ist es begrüßenswert, dass der Anspruch zum Aufbau der ZZR nach wie vor besteht, aber die Versicherungsgesellschaften dafür mehr Zeit bekommen. Wäre die Bundesregierung dem Vorschlag der BaFin nicht gefolgt, wäre es um den einen oder anderen Versicherer schlecht bestellt gewesen. Zwar war die deutliche Einschränkung an der Beteiligung der Bewertungsreserven im Jahr 2014 (Lebensversicherungsreformgesetz) für die Versicherten schmerzlich, der Assekuranz hat das aber etwas Luft verschafft; wenn auch nicht genug. Daher war dieser Schritt nötig.

Mit der neuen ZZR-Methodik bleiben konventionelle alte Garantiepolicen hinsichtlich der gegebenen Garantien weitestgehend und vergleichsweise sicher und stabil. Bei der Analyse der Geschäftsberichte haben wir allerdings auch Versicherer identifiziert, die eine besonders starke Reduktion der Schlussüberschuss-Anteilsfonds sowie der Position für die Finanzierung der Mindestbeteiligung an den Bewertungsreserven gezeigt haben. Gleichzeitig besteht bei einigen dieser Gesellschaften ein ausgesprochen hoher Anteil an realisierten Kapitalerträgen. Das ist ein Indiz dafür, dass manche Versicherer in jüngster Vergangenheit zur Finanzierung der Kosten, Garantien, Überschüsse und Zuführung zur ZZR überdurchschnittlich viel Tafelsilber verkaufen mussten.

Für die Kunden solcher Gesellschaften heißt das konkret, dass variable Anteile am Rückkaufswert und der Ablaufleistung weiter reduziert oder gestrichen werden, falls auch die neue Methode zur ZZR keine ausreichende Entlastung bringt.

Insofern tut jeder Verbraucher, der signifikante Teile seiner privaten Altersvorsorge in kapitalbildenden Lebensversicherungen investiert hat, gut daran, seinen Vertrag im letzten Drittel der Laufzeit überprüfen zu lassen. Das LV-Quartett von Partner in Life gibt spielerischen Einblick in die Entwicklung der eigenen Versicherungsgesellschaft im Vergleich zum Markt.

Kontakt

Partner in Life S.A.

595 G, rue de Neudorf

2220 Luxembourg

Luxembourg

Telefon 00352 26 94 92 0

Fax 00352 26 94 92 41

Email info@partnerinlife.com

Mehr

Partner in Life S.A. ist Mitglied im