Licht und Schatten bei der Entwicklung der Versicherungsgesellschaften

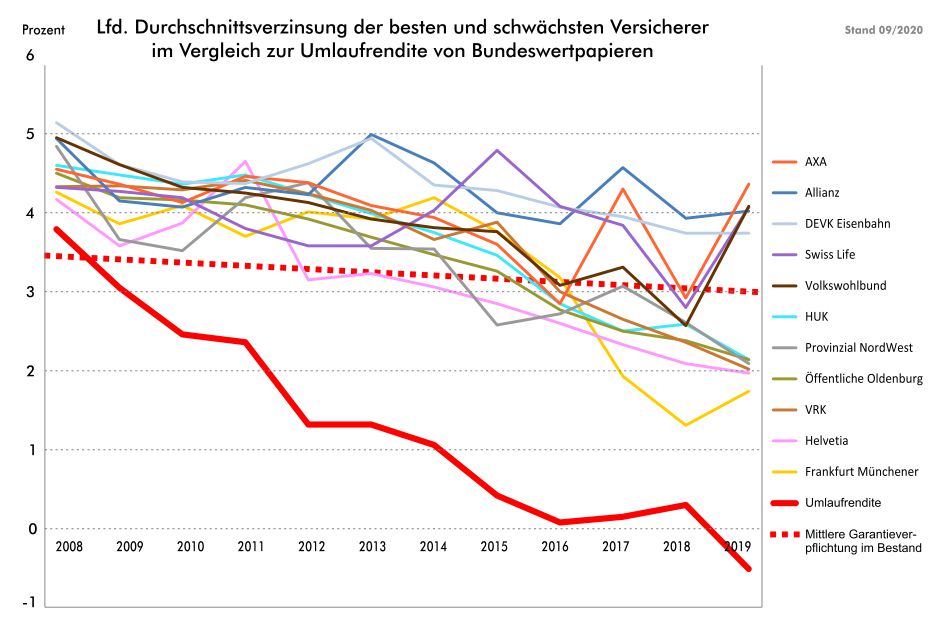

Contern, 23. September 2020. Die deutschen Lebensversicherungsgesellschaften haben die Krisen der Vergangenheit bisher relativ gut gemeistert. Zu dieser Einschätzung kommt der Marktführer auf dem deutschen Zweitmarkt Partner in Life S.A. (PiL), nach der Bewertung der vorliegenden Geschäftszahlen der Unternehmen. Wie alle Kapitalanleger haben die Versicherer im Dauerzinstief viele Federn lassen müssen. Die laufende Durchschnittsverzinsung (siehe Grafik 1) hat sich von etwa 4,5 Prozent im Jahr 2008 auf circa zwei Prozent im Jahr 2019 mehr als halbiert. Der Blick auf die durchschnittliche Umlaufrendite der Bundeswertpapiere im selben Zeitraum zeigt aber auch, wie dramatisch sich die Zinsentwicklung in dieser Zeit verändert hat. Die gezogene Hilfslinie bei links 3,45 und rechts drei Prozent der Umlaufrendite skizziert in etwa den Verlauf der Garantiezinsverpflichtung der Versicherer (damals noch ohne Zinszusatzreserve). Hier zeigt sich, welch große Diskrepanz die Unternehmen bei Auslaufen ihrer „alten“ Rentenpapiere durch die Neuanlage zu verkraften hatten und noch heute haben!

„Wir sehen aber auch, dass die Rendite deutlich weiter oben verläuft als es die Entwicklung der Umlaufrendite der wichtigsten Anlageklasse der Versicherer erwarten ließ“, sagt Dean Goff, Vorstand der PiL. Die Umlaufrendite der Gesellschaften selbst ist von 4,75 auf heute -0,4 Prozent – also mehr als fünf Prozentpunkte gesunken. Obwohl mittlerweile die meisten langlaufenden Papiere des Jahres 2008 – 12 Jahre später – aus den Beständen hinausgewachsen sind (und damit die damals freundlichen Coupons), zeigen selbst die stark angespannten Gesellschaften noch Renditen um und über 2,5 Prozent. „Das konstatieren wir auch vor dem Hintergrund, dass sich die Bundesregierung derzeit mit dem Entwurf des Risikobegrenzungsgesetzes konkret auseinandersetzt“, erklärt Goff. Der Gesetzentwurf soll klären was passiert, wenn einige Gesellschaften nicht mehr nur schlingern, sondern in konkrete Schieflage geraten. Denn die Auswirkungen der weltweiten Corona-Pandemie stellen für angeschlagene Versicherungsgesellschaften eine zusätzliche Herausforderung dar.

Zukunft ungewiss – Reserven und künftige Anlageergebnisse sind entscheidend

Es versteht sich, dass die Leistung auch auf Kosten der Reserven und Rückstellungen der Gesellschaften erzielt wurde. Aber zu diesem Zweck waren sie größtenteils auch aufgebaut worden. Bei den Schlussüberschussanteilen sowie der deklarierten Sockel- bzw. Mindestbeteiligung an den Bewertungsreserven inkl. der jeweiligen Festlegung für das Folgejahr sieht man den Trend der sanften Reduktion. Aber wir sehen auch noch immer zum Teil recht hohe Stände. Auch die Zinszusatzreserve wurde und wird zur langfristigen Finanzierbarkeit der Rechnungszinsen kontinuierlich aufgebaut.

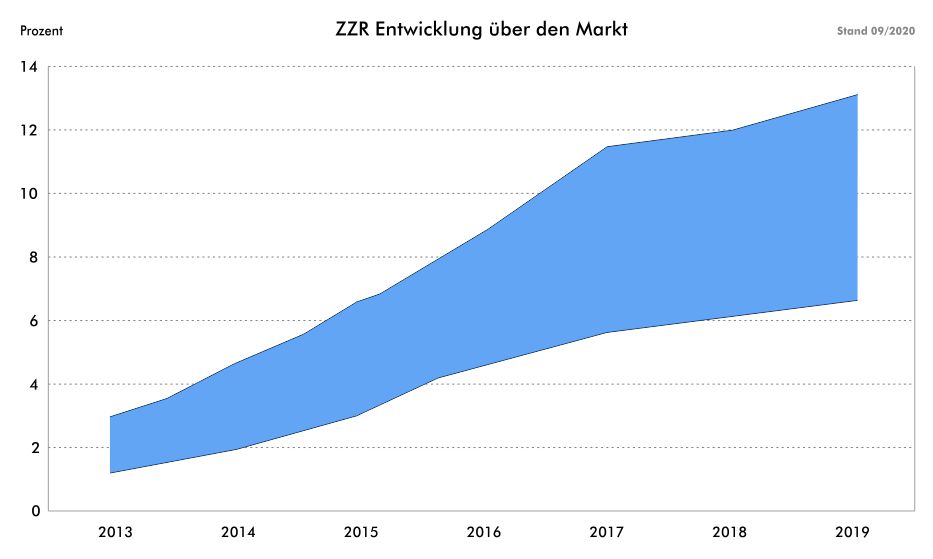

Es ist Fakt, dass die Gesellschaften Ende des vergangenen Jahres mit dem damaligen Ausblick auf das Jahr 2022 noch drei sehr anspruchsvolle Jahre der Reservierung (ZZR) vor sich sahen. Durch die Corona-Krise ist der damals trübe Ausblick in mancherlei Hinsicht noch deutlich düsterer geworden. „Zuletzt haben wir massive Höchststände in den Bewertungsreserven gesehen – und dass trotz der bereits angesprochenen Realisierungen zum Wohle der ZZR und der Nettoverzinsung. Das ist sehr beachtlich“, so Goff weiter. „Insofern bleiben die weiteren Entwicklungen zu Corporate Bonds sowie Immobilien im Allgemeinen und den gewerblichen Immobilien im Speziellen für einige Gesellschaften entscheidend.“

Der Blick auf eine oder wenige Kennzahl(en) – zum Beispiel die Solvenz, oder den Sicherungsbedarf – ist PiL zufolge ungenügend um bewerten zu können, wie viel Gegenwind ein Lebensversicherer künftig noch aushält. Goff: „Wir können aber insgesamt feststellen, dass der gesamte Lebensversicherungsmarkt, und damit im Wesentlichen die Versicherungsnehmer – auf vergleichsweise gute Ergebnisse zurückblicken.“

Auch für die Zukunft rät Goff Lebensversicherten, sich nicht unkontrolliert von ihren Policen zu trennen. Denn die Verträge entwickeln sich individuell sehr unterschiedlich – auch bei ein und demselben Versicherer. Ein Gutachten zum Beispiel von der Verbraucherzentrale Bremen oder PiL kann hier Aufschluss geben. Bei dringendem Geldbedarf ist ein Verkauf am Zweitmarkt zu prüfen. Denn der Verkauf der Lebensversicherung an einen seriösen Aufkäufer (BZVL) kann zu einer deutlich höheren Auszahlung führen. Verkäufer profitieren vom Fortbestand des Risikoschutzes und können gegebenenfalls den Vertrag später wieder zurückerwerben.