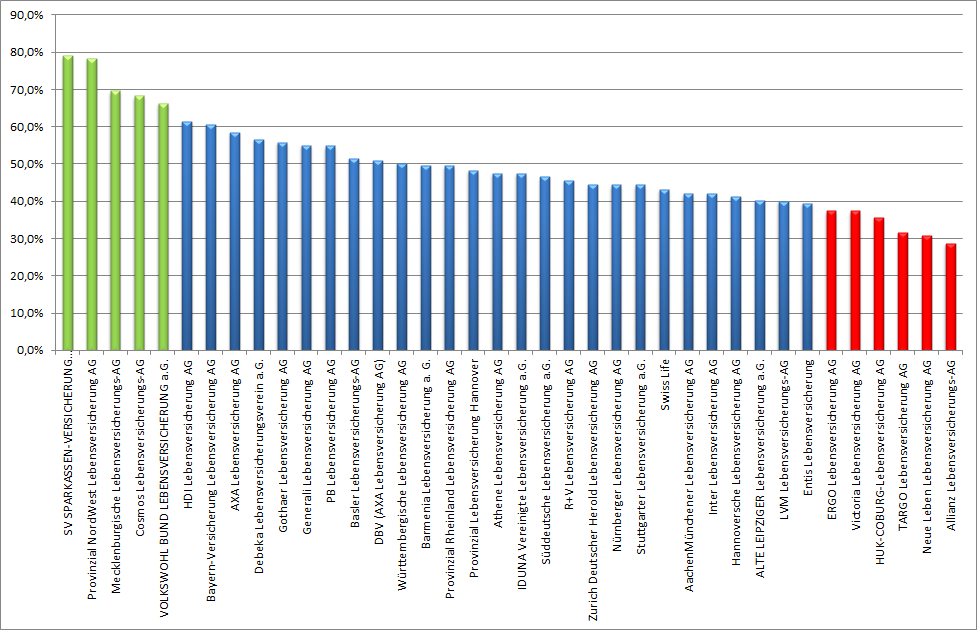

Contern, 7. November 2018. Die Lebensversicherungsgesellschaften SV Sparkassen Versicherung und die Provinzial Nordwest sind in diesem Jahr die transparentesten Gesellschaften. Das hat die diesjährige hausinterne Studie des Policenanalysten Partner in Life S.A. (PiL) gezeigt. Beide Gesellschaften liegen mit einem Transparenzscore von 79,0 bzw. 78,4 Prozent auf den Spitzenplätzen und halten sich vollumfänglich an die gesetzlichen Vorgaben. Die Mecklenburgische Lebensversicherung, die Cosmos und der Volkswohl Bund, die ebenfalls Werte oberhalb der 65 Prozent aufweisen, liegen auf den Plätzen drei bis fünf. Mit dem Inkrafttreten des neuen § 155 VVG wurden die Mitteilungspflichten der Versicherer im Hinblick auf die jährlichen Wertmittlungen nochmals detaillierter geregelt. „Es freut uns zu sehen, dass viele Gesellschaften sich im Vergleich zu den Vorjahren weiterentwickelt haben und ihre Kunden transparenter über die Entwicklung ihrer Verträge informieren“, sagt Dean Goff, Vorstand der PiL. „Umso erstaunlicher, dass der Marktführer Allianz diesen Weg bisher nicht mitgegangen ist.“

Insgesamt gut ein Drittel der Versicherungsgesellschaften zeigt ordentliche nachvollziehbare Wertmitteilungen und erfüllt im Wesentlichen die gesetzlichen Vorgaben. Zwei Drittel der Marktteilnehmer geben ihren Kunden in den jährlichen Wertmitteilungen allerdings nur einen unvollständigen Überblick über die Entwicklung der Lebensversicherungsverträge (siehe Graphik 1). Auch in Sachen Vergleichbarkeit und Verständlichkeit ist der Markt noch weit entfernt von einem einheitlichen Standard.

„Der Gesetzgeber will den Versicherungskunden in die Lage versetzen, überprüfen zu können, ob die meist vor vielen Jahren abgeschlossenen Verträge noch zum aktuellen Bedarf passen“, so Goff weiter. „Manche Wertmitteilungen vermitteln nur eine unverständliche oder unvollständige Antwort auf diese Frage. Die geltenden Regelungen werden allzu oft sehr eng ausgelegt und erwecken eher den Eindruck, so wenig wie möglich Rückschlüsse auf die Wertentwicklung zulassen zu wollen.“

Das gilt im Besonderen für die Versicherungsgesellschaften am unteren Ende des Transparenz-Rankings. Auf dem letzten Platz landet mit 28,8 Prozent überraschend der Branchenprimus Allianz. Die Neue Leben und die Targo liegen mit 30,7 bzw. 31,7 Prozent auf den Plätzen 37 und 36 knapp davor. Auch die Ergo, die Victoria und die HUK Coburg informieren ihre Kunden in der Regel unvollständig. „Generell lässt sich sagen, dass alle Gesellschaften mit Werten unter 50 Prozent noch viel Potenzial nach oben haben“, sagt Goff mit Blick auf die Gesamtergebnisse.

Graphik 1:

Betrachtet man die Informationen zur prognostizierten Ablaufleistung isoliert, so ergibt sich ein anderes Bild. Hier berichten neun Gesellschaften vollumfänglich und erreichen einen Wert von 100 Prozent: Die Athene Lebensversicherung, die Barmenia, die Debeka, die HDI, die Mecklenburgische, die Provinzial NordWest, die Provinzial Rheinland, die Stuttgarter und der Volkswohlbund. Auch die Allianz schafft es hier mit 80 Prozent auf Platz zehn.

Variable Bestandteile am Policenguthaben bergen Wertverluste

Deutliche Unterschiede zeigen sich bei der Offenlegung der variablen Anteile am Rückkaufswert und der prognostizierten Ablaufleistung. (§ 6 VVG InfoV in Verbindung mit § 155 VVG und Auslegungsentscheid zum Ausweis der Beteiligung an den Bewertungsreserven).

Die Pflicht zur jährlichen Unterrichtung des Versicherungsnehmers dient dem Zweck, diesem während der sehr langen Laufzeit des Versicherungsvertrages Klarheit über die Entwicklung seiner Ansprüche zu verschaffen. Als Ansprüche kommen insoweit aber neben der Erlebens- bzw. Todesfallleistung auch der Anspruch auf einen Rückkaufswert oder der Anspruch auf eine beitragsfreie Versicherung in Betracht. Durch die Ausweisung nur eines kleinen Teils der variablen Anteile, etwa der Sockel- oder Mindestbeteiligung an den Bewertungsreserven (BWR), wird es dem Versicherungsnehmer aber unmöglich gemacht, sich insbesondere im Hinblick auf einen möglichen Rückkauf des Vertrages über den voraussichtlichen Stand seines Anspruchs Klarheit zu verschaffen.

Im Gesamtergebnis (Rückkaufswert und Ablaufleistung) zeigt hier die Sparkassen-Versicherung Sachsen die höchste Transparenz (83,3 Prozent), gefolgt vom Gesamtsieger SV Sparkassenversicherung (75 Prozent) und der Provinzial Nord (72,2 Prozent). Schlusslichter sind die Württembergische (2,1 Prozent), die Neue Leben und die Frankfurt Münchener (vormals ARAG) mit 8,3 Prozent.

Wenn es um die variablen Anteile am Rückkaufswert geht, erhalten Verbraucher bei der Provinzial Nord die größte Klarheit (83,3 Prozent), gefolgt von der Victoria (76,9 Prozent) und der Condor (73,1 Prozent). Im Gegensatz dazu geben insgesamt neun Versicherungsgesellschaften keinerlei Informationen zu den variablen Bestandteilen am Rückkaufswert (0 Prozent): die Ideal Lebensversicherung, die Contintentale, die Lebensversicherung von 1871, die Neue Leben, Helvetia schweizerische Lebensversicherung, Inter Lebensversicherung, Frankfurt Münchener, Münchener Verein und die Öffentliche Lebensversicherung Braunschweig.

PiL identifiziert bei der Policenanalyse variable (reduzierbare) Anteile am Rückkaufswert in Höhe von bis zu 11 Prozent (zur Ablaufleistung sogar über 15 Prozent). Das macht deutlich, wie wichtig für den Verbraucher die Information ist, dass solch hohe Anteile am Guthaben wegfallen können. Dies entspricht dem Verlust der Wertentwicklung aus den Garantiezinsen von drei bis fünf Jahren (je nach Rechnungszins).

Eine Rechtfertigung der Assekuranz dafür mag sein, dass die BWR zu stark schwanken und daher nicht leicht berechnet werden können. Die Vorgabe der BaFin wird hier meist nicht erfüllt. Dann nämlich, wenn BWR vorhanden sind, ist der Versicherer gehalten diese mitzuteilen – auch wenn sie schwanken!

Die hauseigene Studie zur Transparenz besteht aus zwei Teilen. Im ersten Teil analysierte der Policenkäufer Wertmitteilungen auf insgesamt 41 Kennzahlen von 38 Gesellschaften, die einen Marktanteil von über 90 Prozent repräsentieren. Dieses Ergebnis kann als Gesamt-Transparenz verstanden werden. Im zweiten Teil untersuchte PiL weit über 3.000 Wertmitteilungen von 71 Versicherungsgesellschaften, die zusammen einen Marktanteil von knapp 99 Prozent repräsentieren. Hier wurden die Wertmitteilungen auf sechs Kennziffern hin überprüft, die Aussagen zu den variablen Anteilen im Rückkaufswert und der garantierten Ablaufleistung geben.

Über Partner in Life S.A.:

Partner in Life S.A. (PiL) wurde 2001 in Luxemburg gegründet und ist damit das am längsten am Zweitmarkt für Lebensversicherungen aktive Unternehmen. Seither analysiert, kauft, verkauft und verwaltet das Unternehmen kapitalbildende Lebens- und Rentenversicherungen und ist seit dem Jahr 2015 Marktführer im Bereich Ankauf und Policenbewertung. PiL bietet dabei mit diversen Produkten und Dienstleistungen rund um den Zweitmarkt individuelle und verlässliche Lösungen und stellt seine Erfahrung zu bestehenden Kapitalversicherungen aus Deutschland in den Dienst von Versicherten, die Empfehlungen oder Geld zu ihren Policen suchen.

Daneben ist Partner in Life Ansprechpartner für Kunden, die eine qualifizierte Bewertung der Policen benötigen. PiL hat seit Gründung mehrere zehntausend Versicherungspolicen mit einem Rückkaufswertvolumen von mehreren Milliarden Euro bewertet, verwaltet und/oder gekauft!

Als Mitglied im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen (BVZL) setzt das Unternehmen hohen Qualitätsmerkmale für den Ankaufs von Gebrauchtpolicen mit dem Erhalt eines Risikoschutzes und der Möglichkeit des Rückerwerbs der eigenen Police auch nach vielen Jahren.

Pressekontakt:

Susanne Maack

Telefon (+49) 4174 50 20 40 4 / (+49) 170 933 17 52

E-Mail: s.maack@partnerinlife.eu