Contern, 8. November 2017. Die DEVK Allgemeine und die Continentale sind im Vergleich zum Vorjahr transparenter geworden. Das hat die diesjährige hausinterne Studie des Policenanalysten Partner in Life S.A. (PiL) gezeigt. Die DEVK verbesserte sich von einem Platz im letzten Drittel mit einem Transparenzscore von 44 Prozent auf 48 Prozent und rückt damit ins Mittelfeld auf. Ebenso verbesserte sich die Continentale um sechs Prozentpunkte auf 41 Prozent im Vergleich zum Vorjahr.

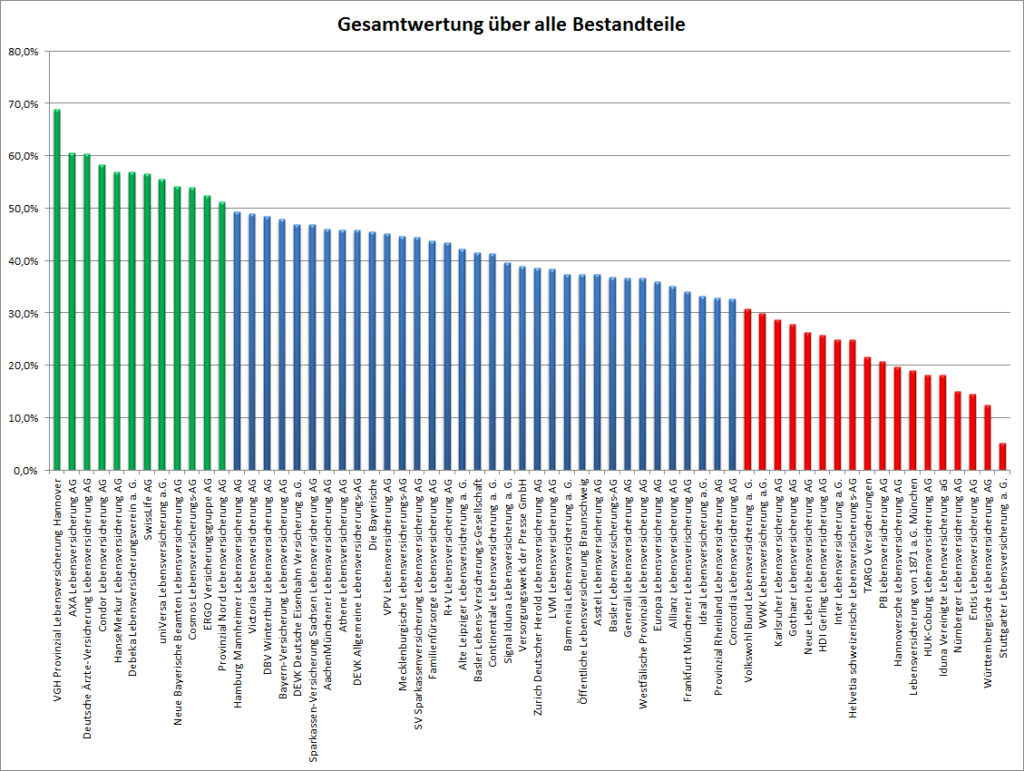

Spitzenreiter in Sachen Transparenz ist 2017 die VGH Provinzial Lebensversicherung Hannover. Mit einem Transparenzscore von fast 70 Prozent hält sie sich vollumfänglich an die Vorgaben des Versicherungsvertragsgesetzes (VVG), gefolgt von der AXA Lebensversicherungs AG und der Deutsche Ärzteversicherung mit jeweils mehr als 60 Prozent. Auch die Condor, HanseMerkur, Debeka und SwissLife gehören in das Feld der transparenten Versicherungsunternehmen. Der weitaus größte Teil des Marktes gibt seinen Versicherten in den jährlichen Wertmitteilungen allerdings nur einen unvollständigen Überblick über die Entwicklung ihrer Lebensversicherungsverträge (siehe Graphik 1).

„Gerade bei Versicherungen mit Garantiezins ist dies heute aber besonders wichtig, da ja vielfach mitgeteilt und bekannt ist: Die Versicherer haben im Niedrigzinsumfeld – das mittlerweile fast zehn Jahre anhält – große Herausforderungen zu bewältigen, um die Garantien zu erfüllen. Daher ist es gerade hier wichtig zu erkennen, ob und inwieweit die Versprechen erfüllt werden können“, sagt Dean Goff, Vorstand der PiL.

Für eine hauseigene Studie analysierte der Policenkäufer aktuell die Wertmitteilungen zu 64 Gesellschaften mit einem Marktanteil von über 95 Prozent nach Deckungsrückstellung. In dem untersuchten Teilbestand hat PiL weit über 2.000 Wertmitteilungen mit knapp 18.000 wichtigen Kennzahlen untersucht. Intransparenter sind die Mitteilungen der Nürnberger Lebensversicherung AG (14 Prozent), der Entis Lebensversicherung AG (13 Prozent), der Württembergischen Lebensversicherung AG (12 Prozent), sowie der Stuttgarter Lebensversicherung a.G mit einem Score von fünf Prozent.

Graphik 1 :Gesamtauswertung aller Bestandteile (BWR, Sockel, EFL):

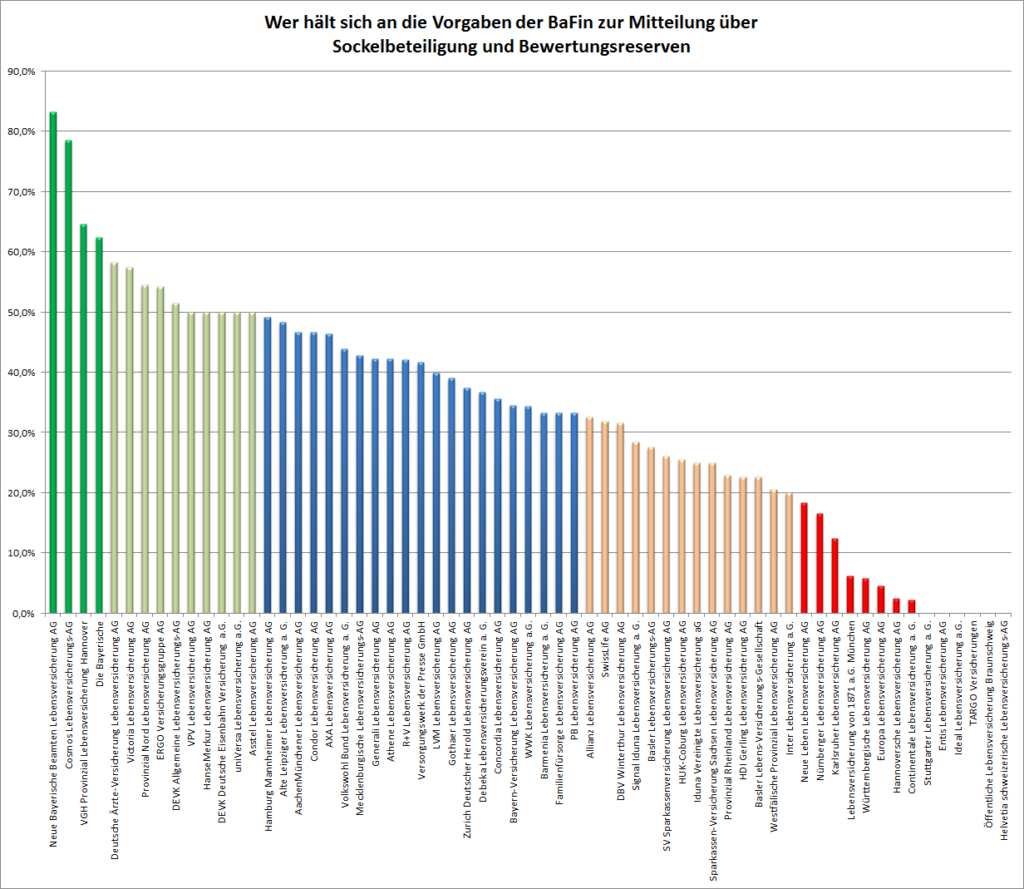

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat festgestellt, dass nach dem Gesetzeswortlaut als auch nach der Gesetzesbegründung zu § 155 VVG (vgl. die Bundestagsdrucksache 16/3945, S. 97) die Pflicht zur jährlichen Unterrichtung des Versicherungsnehmers dem Zweck dient, diesem während der sehr langen Laufzeit des Versicherungsvertrages Klarheit über die Entwicklung seiner Ansprüche zu verschaffen. Als Ansprüche kommen insoweit aber neben der Erlebens- bzw. Todesfallleistung auch der Anspruch auf einen Rückkaufswert oder der Anspruch auf eine beitragsfreie Versicherung in Betracht. Durch die Ausweisung alleine der Sockelbeteiligung an den Bewertungsreserven (BWR) wird es dem Versicherungsnehmer aber unmöglich gemacht, sich insbesondere im Hinblick auf einen möglichen Rückkauf des Vertrages über den voraussichtlichen Stand seines Anspruchs Klarheit zu verschaffen.

Bei der Mitteilung von BWR und Sockelbeteiligung (Graphik 2) hat die Zahl der transparenten Versicherer deutlich zugenommen. Besonders die Cosmos – die noch bei der letzten Auswertung kaum BWR und Sockel mitteilte – hat hier deutlich zugelegt und rangiert jetzt bereits im Spitzenfeld. Auch die Alte Leipziger hat hier im Vergleich zum Vorjahr deutlich zugelegt.

„Wer beide Werte in jeder Wertmitteilung nennen würde, oder wer klar und zweifelsfrei unterrichtet, das die Beteiligung an den BWR null Euro beträgt, weil derzeit hierfür nicht ausreichend BWR vorhanden sind – diese Gesellschaft hätte 100 Prozent Transparenz erreicht“, erläutert Goff. „Versicherungen wie die Neue Bayerische Beamten Lebensversicherung AG oder die Cosmos Lebensversicherungs AG liegen nahe dran und zeigen, dass es möglich ist.“

Graphik 2: Ausweis von Sockelbeteiligung und Bewertungsreserven:

*Stuttgarter Lebensversicherung a.G. bis Helvetika schweizerische Lebensversicherungs-AG weisen weder BWR noch Sockelbeteiligung aus und haben damit einen Transparenzscore von 0 Prozent erreicht.

Bei Versicherern wie z. B. der Stuttgarter Leben aber kann der Kunde weder wissen ob BWR enthalten sind oder nicht, noch in welcher Höhe gegebenenfalls solche BWR im aktuellen Guthaben (Rückkaufswert) vorhanden sind.

Eine Rechtfertigung der Assekuranz dafür ist, dass die BWR zu stark schwanken und daher nicht berechnet werden können. Hier haben Versicherte also lediglich den Vorteil zu wissen, dass zum mitgeteilten Guthaben möglicherweise noch BWR hinzukommen können. Die Vorgabe der BaFin wird hier meist nicht erfüllt. Dann nämlich, wenn BWR vorhanden sind, ist der Versicherer gehalten diese mitzuteilen – auch wenn sie schwanken.

Variable Bestandteile am Policenguthaben bergen Wertverluste

PiL identifiziert bei der Policenanalyse regelmäßig variable Anteile in Höhe von bis zu 16 Prozent am Guthabenwert. Das macht deutlich, wie wichtig für den Verbraucher die Information ist, dass solch hohe Anteile am Guthaben wegfallen können. Dies entspricht dem Verlust der Wertentwicklung aus den Garantiezinsen von ca. fünf bis sechs Jahren.

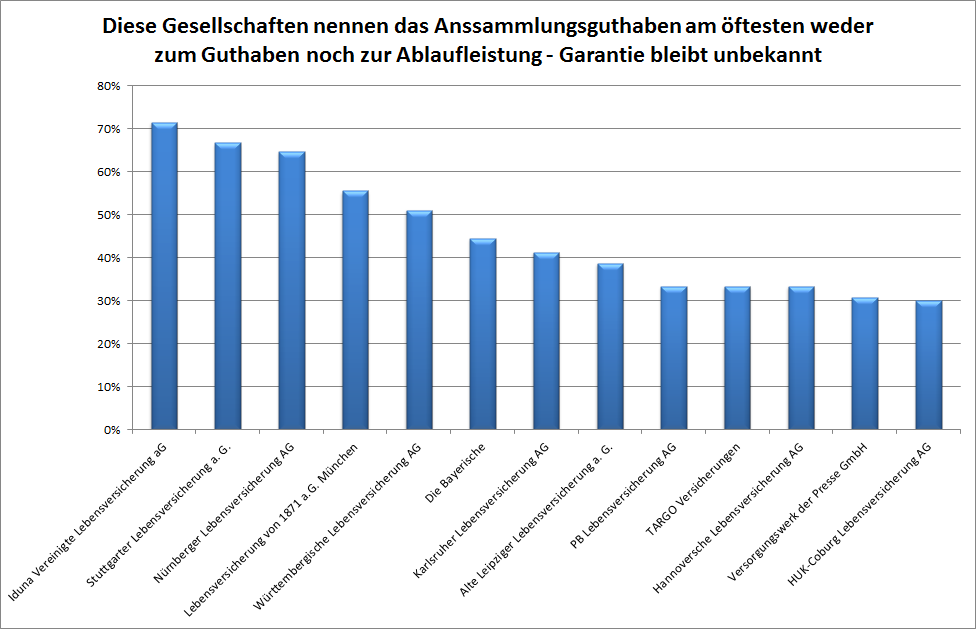

Die wichtigste Kennzahl bei der Bewertung einer Police ist die garantierte Ablaufleistung. Gerade wenn Gesellschaften wie die Ergo, die Generali oder die Victoria sich mit dem Gedanken tragen, ihre Bestände zu verkaufen, das Geschäft einzustellen und überhaupt nur noch das Notwendigste – das Garantierte – leisten zu können oder zu wollen. Wer meint, diese Kennzahl sei die Versicherungssumme, der geht fehl. Denn bei der Versicherungssumme fehlt oft das sogenannte Ansammlungsguthaben. Wenn diese Position weder in der Ablaufleistung noch als Anteil am RKW genannt wird, stellt sich die Entwicklung der Police regelmäßig schlechter dar, als sie tatsächlich ist.

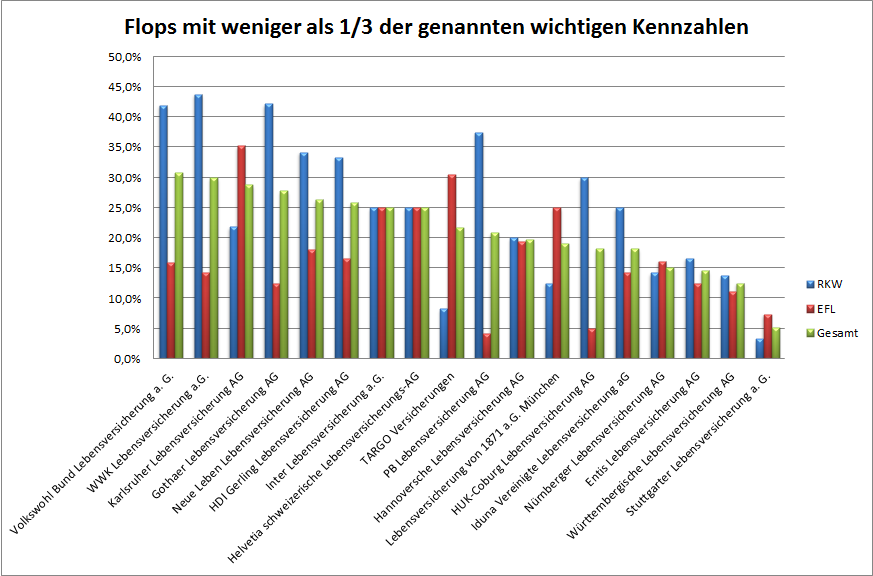

Graphik 3 zeigt die Versicherer, deren Transparenz im Hinblick auf die garantierte Ablaufleistung am geringsten ist:

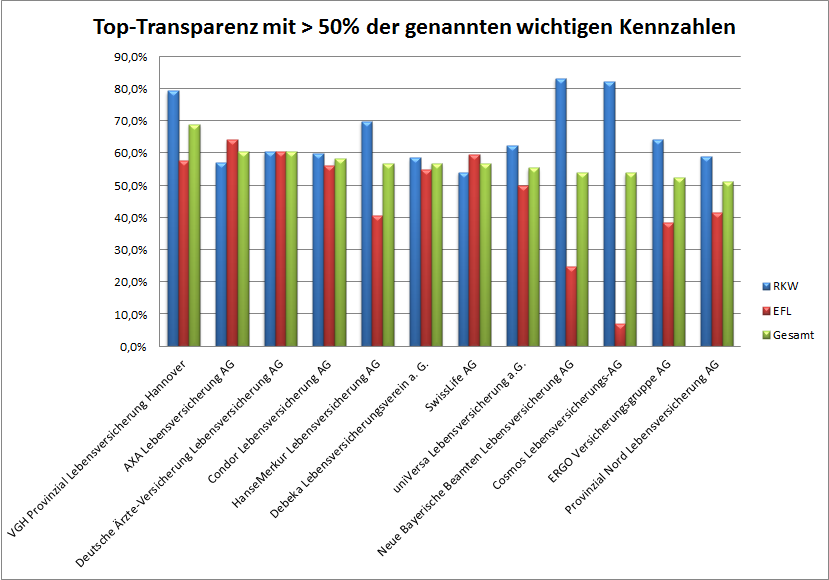

Die Graphiken 4 und 5 zeigen die transparentesten und intransparentesten Versicherungsgesellschaften differenziert nach der Mitteilung des aktuellen Guthabens (Rückkaufswert bzw. RKW) und der Erlebensfallleistung bei Ablauf (EFL). Aus beiden Werten bildet sich der Transparenzscore. Hier zeigt beispielsweise die Cosmos bei der EFL wenig Transparenz – dafür ist sie sehr offen zu den Werten des aktuellen Guthabens.

Graphik 4:

Graphik 5:

Über Partner in Life S.A.:

Partner in Life S.A. (PiL) wurde 2001 in Luxemburg gegründet. Seither analysiert, kauft, verkauft und verwaltet das Unternehmen kapitalbildende Lebens- und Rentenversicherungen. PiL bietet dabei mit diversen Produkten und Dienstleistungen rund um den Zweitmarkt individuelle und verlässliche Lösungen und stellt seine Erfahrung zu besteh-enden Kapitalversicherungen aus Deutschland, Österreich und Großbritannien in den Dienst von Versicherten, die Empfehlungen oder Geld zu ihren Policen suchen.

Daneben ist Partner in Life Ansprechpartner und Dienstleister für Makler, Vermögensberater, Banken, Bausparkassen und Versicherungsspezialisten, die eine qualifizierte Bewertung der Policen ihrer Kunden benötigen. Als Partnerunternehmen eines großen europäischen Finanzkonzerns – der Schweizer Bâloise Gruppe – beschäftigt das Unternehmen Versicherungskaufleute und Versicherungsfachwirte sowie Spezialisten aus den Fachbereichen Versicherungsrecht, Versicherungsmathematik und Kapitalanlage. PiL hat seit Gründung mehrere zehntausend Versicherungspolicen mit einem Rückkaufswertvolumen von mehreren Milliarden Euro bewertet.

Pressekontakt:

Susanne Maack

Telefon (+49) 4174 50 20 40 4 / (+49) 170 933 17 52

E-Mail: s.maack@partnerinlife.eu