Contern, 8. Juli 2016. Der Bestand der deutschen kapitalbildenden Lebensversicherungen differenziert sich deutlich schneller als erwartet. Wie der am längsten am deutschen Zweitmarkt tätige Policenkäufer Partner in Life S.A. (PiL) mitteilte, driftet der Bestand im Hinblick auf Risiko und Rendite deutlich auseinander. Das heißt, dass ein Teil der deutschen Policeninhaber weitere Kürzungen ihrer angesparten Guthaben hinnehmen werden müssen.

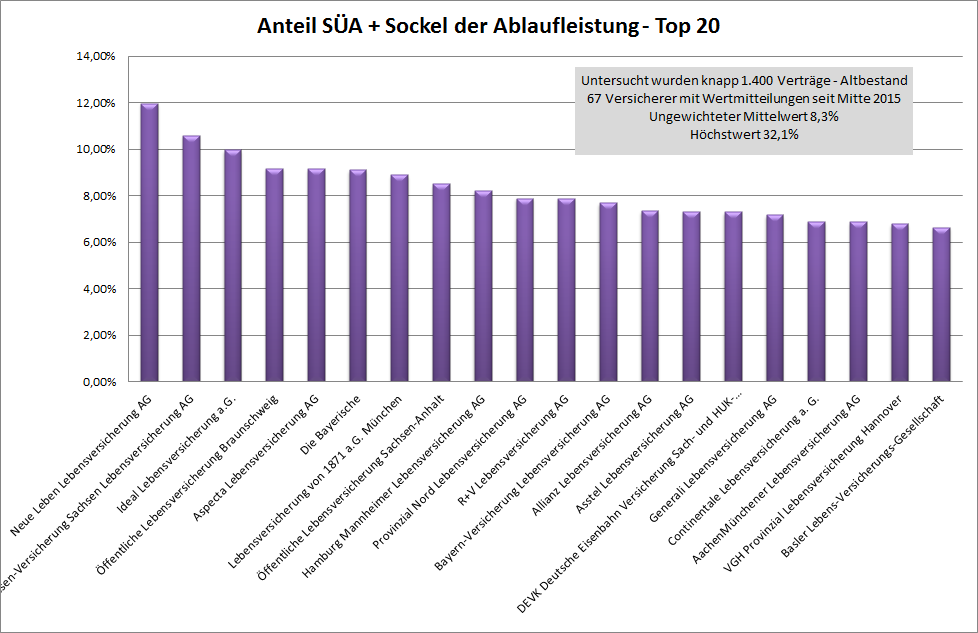

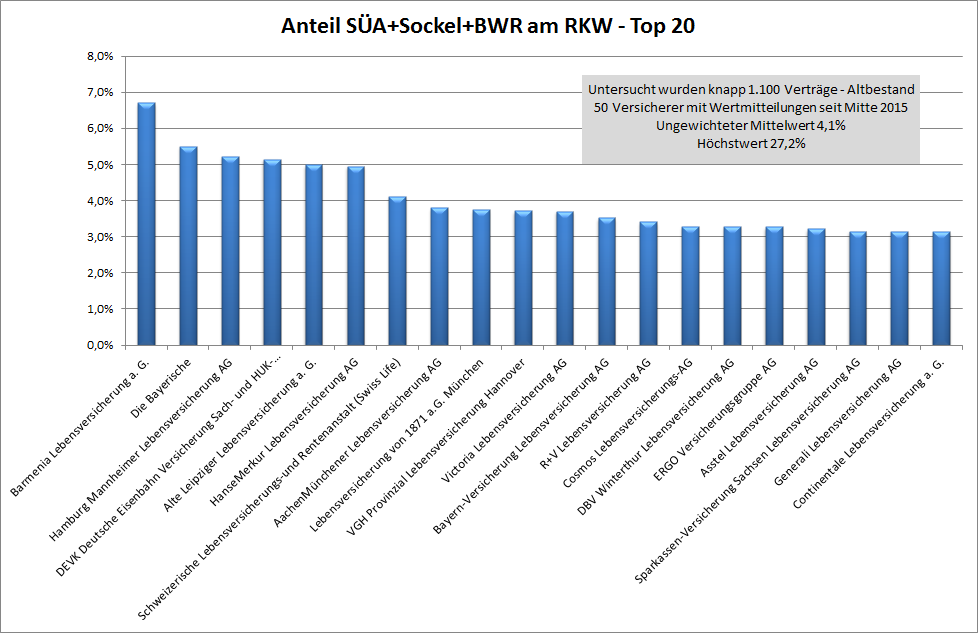

Eine aktuelle Analyse von fast 1.100 Altverträgen 50 deutscher Versicherungsgesellschaften ergab im Durchschnitt variable Anteile am Rückkaufswert von fast drei Prozent, die bei anhaltenden Niedrigzinsen im Feuer stehen. Unter den Top 20 der untersuchten Unternehmen lag der Wert sogar bei gut vier Prozent (siehe Graphik). „Das ist immerhin ein Wertverlust von drei Jahren“, konstatiert Dean Goff, Vorstand der PiL. „Im Hinblick auf die Ablaufleistung potenziert sich der Verlust schnell von 4 auf 8,3 Prozent – Spitzenwerte erreichen gar 1/3 der gesamten Ablaufleistung. Es gab in der Vergangenheit einfach keine Negativzinsen und deshalb auch keinen Wertverlust bei Altpolicen in diesem Ausmaß. Betroffene Versicherte sollten nicht im Unklaren gelassen werden, wie die tatsächliche Entwicklung ihres Lebensversicherungsvertrages verläuft und was das möglicherweise für ihre Altersvorsorge heißt.“

Aus den meist intransparenten Wertmitteilungen der Versicherer ist für Laien faktisch nicht ersichtlich, wo und in welcher Höhe Kürzungen anstehen. Die langjährige Erfahrung im Management von Policenportfolien der PiL zeige, dass regelmäßig Werte in den jährlichen Standmitteilungen nicht plausibel seien oder gar völlig fehlten – und auch auf Nachfrage nicht mitgeteilt würden.

Magere Renditen tolerabel –negative Fortführungsrenditen nicht

Wer Klarheit über die Entwicklung seiner Altersvorsorge haben möchte, der sollte seine Police spätestens im letzten Drittel der Laufzeit von Experten wie Verbraucherzentralen oder seriösen Policenkäufern überprüfen lassen.

Letztere können sowohl aus der historischen Entwicklung ihrer Policenbestände als auch der laufenden Analyse der Bilanzkennzahlen der Versicherungsgesellschaften klare Indikationen berechnen und einschätzen, mit welcher Wahrscheinlichkeit Handlungspotenzial entsteht. „Wir überprüfen laufend unsere Portfolien und trennen uns von Verträgen, die nicht mehr rentabel sind und die über die Laufzeit keine Chance mehr auf Erholung haben. Nichts anderes empfehlen wir jedem Versicherten zu tun.“

Wichtig ist neben der Rentabilitätsbetrachtung auch der Risikoschutz, den ein Vertrag in sich birgt. Beinhaltet eine Police zum Beispiel eine Berufsunfähigkeitsversicherung muss der Vertrag unbedingt bewertet werden, bevor er vorschnell gekündigt wird. Anderenfalls besteht die Gefahr, dass lange angesparte Risikorückstellungen vernichtet werden.

Über Partner in Life S.A.:

Partner in Life S.A. (PiL) wurde 2001 in Luxemburg gegründet. Seither analysiert, kauft, verkauft und verwaltet das Unternehmen kapitalbildende Lebens- und Rentenversicher-ungen. PiL bietet dabei mit diversen Produkten und Dienstleistungen rund um den Zweitmarkt individuelle und verlässliche Lösungen und stellt seine Erfahrung zu bestehenden Kapitalversicherungen aus Deutschland, Österreich und Großbritannien in den Dienst von Versicherten, die Empfehlungen oder Geld zu ihren Policen suchen.

PiL hat seit Gründung mehrere zehntausend Versicherungspolicen mit einem Rückkaufswertvolumen von mehreren Milliarden Euro geprüft und angekauft.

Pressekontakt:

Susanne Maack

Telefon (+49) 4174 50 20 40 4 / (+49) 170 933 17 52

E-Mail: s.maack@partnerinlife.eu