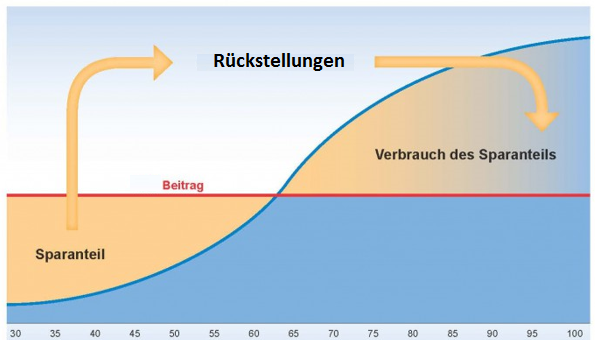

Contern, im Mai 2016. Versicherte, die Lebensversicherung mit z. B. Berufsunfähigkeitsschutz besitzen, sollten diese auf keinen Fall vorschnell kündigen. Denn dabei wird ein großer Teil der aufgebauten Risikorückstellungen nicht mit ausgezahlt und ist verloren, teilte das auf den Ankauf und die Bewertung von Lebensversicherungen spezialisierte Unternehmen Partner in Life S.A. (PiL) mit. Der Schutz vor Risiken wie Berufsunfähigkeit, Tod oder Langlebigkeit ist teuer und frisst einen großen Teil der laufenden Beitragszahlung. „Das Risiko z. B. einer Berufsunfähigkeit (BU) steigt mit zunehmendem Alter der versicherten Person an*[1], erklärt Dean Goff, Vorstand der PiL. „Damit die Beiträge über die Zeit nicht ansteigen, bedient sich der Versicherer des Instrumentes des gleichbleibenden Durchschnittsbeitrages und bildet zu diesem Zweck Rückstellungen**. Es wird also Geld für das später höhere Risiko zurückgelegt und fließt daher nicht – oder nur teilweise – in das Policenguthaben. Kündigt der Verbraucher, dann verschenkt er den größten Teil dieser Rückstellung.“ Beispiel: ein Mensch hat mit 25 Jahren eine kapitalbildende Lebensversicherung mit BU abgeschlossen und die nächsten 15 Jahre regelmäßig monatlich 100 Euro Beitrag geleistet. Jetzt mit 40 Jahren benötigt er kurzfristig Liquidität. Er ärgerte sich darüber, dass sich der Rückkaufswert seiner Police in den letzten Jahren vordergründig so schlecht entwickelt (ca. 11.000 EUR). Er sieht nur den Wert des Vertrages, den er tatsächlich jetzt bei Kündigung ausbezahlt bekäme und lässt außer Acht, dass der Vertrag über die Jahre eine Anwartschaft auf Risikorückstellungen für die BU erworben hat.

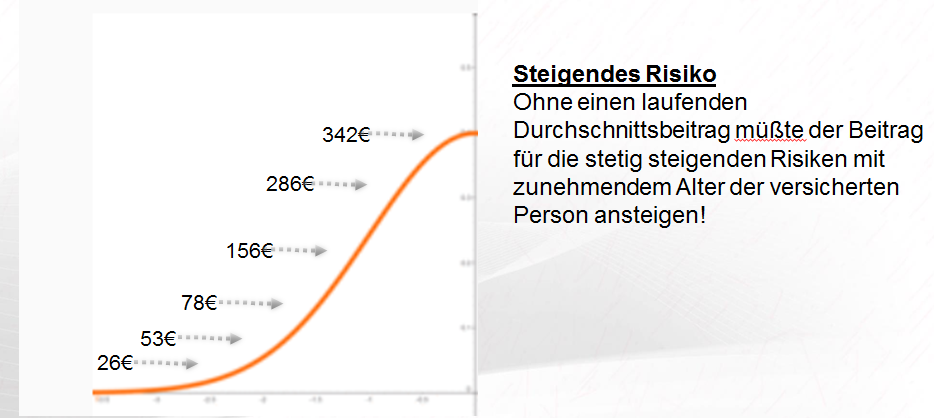

„Je nach der Höhe bzw. Anteil des Risikoschutzes gegenüber dem Sparanteil kann hier schnell die Hälfte des aktuellen Guthabens im Verborgenen schlummern“, so Goff weiter. Würde er jetzt mit 40 Jahren erneut eine Berufsunfähigkeitsversicherung abschließen – sein Risiko berufsunfähig zu werden steigt mit zunehmendem Alter an -, dann wäre seine monatliche Belastung deutlich höher. Häufig führt der Gesundheitscheck sogar zu Ablehnungen, Ausschlüssen oder teuren Zuschlägen.

Die Kündigung würde die monatliche Rente bei Berufsunfähigkeit, sowie die Übernahme der Beitragszahlung sofort zum Erliegen bringen. Zum anderen gehen aber die in den vergangenen Jahren aufgebauten Rückstellungen verloren.

Policendarlehen und Bankkredit sind (k)eine Alternative zum Verkauf

Versicherte mit Geldbedarf wissen häufig nicht, wie hoch der Risikoschutz in ihren Lebensversicherungen tatsächlich ist. Insbesondere ist unbekannt, welche Werte bereits in der Vergangenheit an Rückstellungen hierfür aufgebaut wurden, die nicht Bestandteil des Rückkaufswertes sind. Verbraucher sollten ihre Policen deshalb zunächst unbedingt von einer Verbraucherzentrale oder einem Policenkäufer wie PiL bewerten lassen. Danach können sie entscheiden, ob sie ihren Geldbedarf aus der Police mit einem Policendarlehen, einem Bankredit oder dem Policenverkauf decken sollten.

Es gibt beispielsweise ein Ankaufsmodell beim Policenverkauf, das den Versicherten nachträglich an den Rückstellungen für das Risiko partizipieren lässt. Das heißt, er erhält den Kaufpreis für die Police, der Policenkäufer führt den Vertrag fort und leistet die Prämien. Die Höhe des vorhandenen Risikoschutzes bestimmt die Höhe der anfänglichen Auszahlung. Zum Ablauf des Vertrages zahlt der Policenkäufer dem ehemaligen Policeninhaber eine nachträgliche Kaufpreiserhöhung. Der Anspruch auf die Rückstellung des Risikos bleibt also trotz Verkauf erhalten. Die Police kann im Bedarfsfall auch wieder zurück gekauft werden.

Daneben bieten fast alle Versicherungen und Kreditinstitute die Möglichkeit, das Policenguthaben zu beleihen. Dies eignet sich in der Regel für eine kurze Überbrückung eines finanziellen Engpasses. Die Kreditgeber zahlen meist 85 bis 90 Prozent des Guthabens aus. Auch hier bleibt der Risikoschutz meist ungeschmälert bestehen. Allerdings sind Policendarlehen und Bankkredite mit hohen Kosten belastet. Im Marktdurchschnitt verlangt der Versicherer sechs Prozent pro Jahr – in der Spitze sogar 8,4 Prozent – und die Prämien müssen vom Policeninhaber weiter bezahlt werden. Daneben fallen die Zinsen fast immer zusätzlich an. Dadurch hat der Kunde mit Geldbedarf bei Kredit und Darlehen eine deutlich höhere laufende Belastung.

Graphik 1:

Graphik 2:

Über Partner in Life S.A.:

Partner in Life S.A. (PiL) wurde 2001 in Luxemburg gegründet. Seither analysiert, kauft, verkauft und verwaltet das Unternehmen kapitalbildende Lebens- und Rentenversicher-ungen. PiL bietet dabei mit diversen Produkten und Dienstleistungen rund um den Zweitmarkt individuelle und verlässliche Lösungen und stellt seine Erfahrung zu bestehenden Kapitalversicherungen aus Deutschland, Österreich und Großbritannien in den Dienst von Versicherten, die Empfehlungen oder Geld zu ihren Policen suchen.

PiL hat seit Gründung mehrere zehntausend Versicherungspolicen mit einem Rückkaufswertvolumen von mehreren Milliarden Euro geprüft und angekauft.

Pressekontakt:

Susanne Maack

Telefon (+49) 4174 50 20 40 4 / (+49) 170 933 17 52

E-Mail: s.maack@partnerinlife.eu

* vgl. Graphik 1

** vgl. Graphik 2