Contern, Luxemburg, 7. Mai 2014. Die drohende Gesetzesänderung zu den Bewertungsreserven verunsichert die Verbraucher. Der Luxemburger Policenkäufer Partner in Life und der Policenhändler Deutscher Policenmakler raten, Ruhe zu bewahren und Verträge nicht überstürzt zu kündigen. „Generell kann sich eine Kündigung nur für die Versicherten lohnen, deren Police sich im letzten Drittel der Laufzeit befindet“, sagt Dean Goff, Vorstand der Partner in Life S.A. Denn diese Policen könnten den Wegfall der Bewertungsreserven – die gerne mal zehn Prozent des Vertragswertes ausmachen können – über die restliche Laufzeit nicht mehr aufholen. Darüber hinaus erwarten Branchenkenner, dass die Versicherungslobby eine Gesetzesänderung ohne Übergangsfristen durchdrücken will. „Die meisten Verträge können nur zur Hauptfälligkeit gekündigt werden. Auch wenn betroffene Versicherte noch heute kündigen würden, könnten sie ihre Bewertungsreserven in vielen Fällen nicht retten“ ergänzt Goff. Sollte sich die Entscheidung in die Länge ziehen oder eine Übergangsregelung eintreffen, dann ist eine hektische Kündigung unnötig.

Dazu kommt, dass es für den Laien schwer ist, aus den jährlichen Standmitteilungen die tatsächliche Höhe der Bewertungsreserven herauszulesen. Viele Versicherer, wie die Allianz sind gar dazu übergegangen, die Bewertungsreserven gar nicht mehr auszuweisen. Wer Klarheit haben möchte, der sollte sich Rat bei seinem Berater sowie den Verbraucherzentralen suchen oder seine Police von unabhängigen Unternehmen wie Partner in Life bewerten lassen. Denn gezieltes Handeln kann sich dann lohnen.

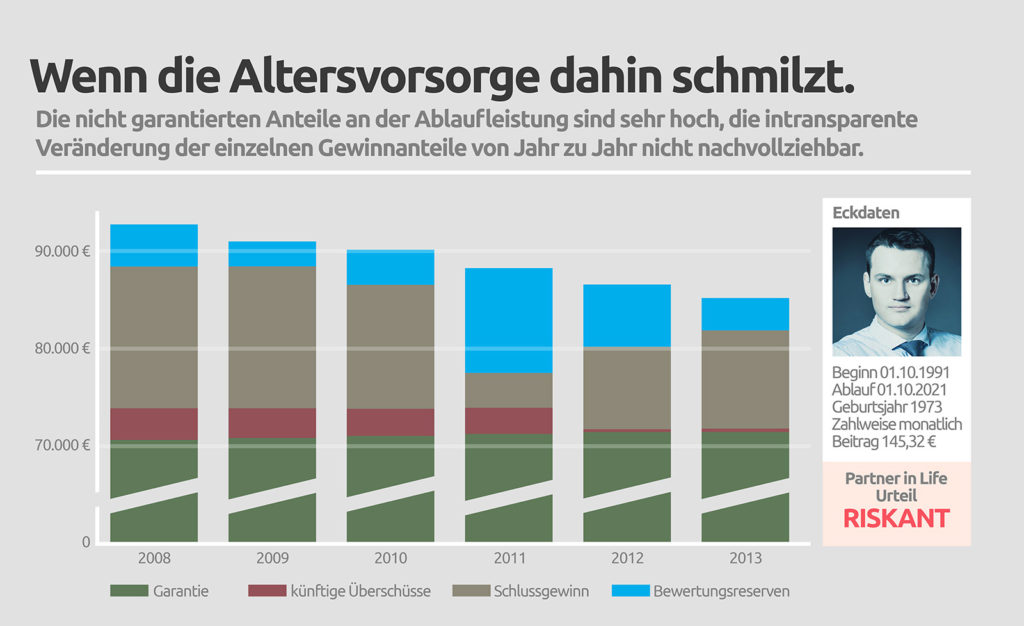

Wichtiger als die Höhe der Bewertungsreserven: die Wertentwicklung der Police

Das Guthaben der Police setzt sich neben dem garantierten Anteil aus vielen variablen und damit reduzierbaren Komponenten zusammen (Anteil an den Bewertungsreserven, Sockelbeteiligung, Schlussüberschüsse etc.). Diese variablen Anteile sind in den letzten Jahren bei vielen Verträgen zurück gegangen, was erklärt, warum die prognostizierte Ablaufleistung von Jahr zu Jahr sinken kann.

Für Graphik in druckfähiger Form bitte kurze Rückantwort.

So schätzt Partner in Life beispielsweise einen Vertrag, der pro Jahr eine stabile Wertentwicklung zeigt, jedoch aktuell 12 Prozent an variablen Teilen besitzt als riskant ein, wenn nur noch wenige Jahre bis Ablauf verbleiben. Fallen die variablen 12 Prozent weg, verliert der Vertrag in den verbleibenden Jahren jedes Jahr an Wert.

Wie werthaltig die eigene Police tatsächlich ist und ob sie zukünftig +4 oder -4 Prozent pro Jahr erwirtschaftet, lässt sich nur durch ein unabhängiges Policengutachten analysieren. Dabei werden neben der erwarteten Wertentwicklung der Police Kosten für zusätzliche Versicherungsleistungen wie Berufsunfähigkeitsschutz ebenso aufgedeckt, wie Optimierungsmöglichkeiten, die die Rendite der Police steigern können.

Für aktuelle Angebote oder Verträge die erst seit Kurzem bestehen, bietet Partner in Life unter www.partnerinlife.com/lv-kompass einen kostenfreies Werkzeug für die Kundenberatung, mit dessen Hilfe Finanzberater, Makler und Honorarberater sich orientieren können, wo die aktuelle Police hinführt.

Weitere Informationen auch unter http://www.checklv.de

Über Partner in Life S.A.:

Partner in Life S.A. (PiL) wurde 2001 in Luxemburg gegründet. Seither analysiert, kauft, verkauft und verwaltet das Unternehmen kapitalbildende Lebens- und Rentenversicherungen. PiL bietet dabei mit diversen Produkten und Dienstleistungen rund um den Zweitmarkt individuelle und verlässliche Lösungen und stellt seine Erfahrung zu bestehenden Kapitalversicherungen aus Deutschland, Österreich und Großbritannien in den Dienst von Versicherten, die Empfehlungen oder Geld zu ihren Policen suchen.

Daneben ist Partner in Life Ansprechpartner und Dienstleister für Makler, Vermögensberater, Banken, Bausparkassen und Versicherungsspezialisten, die eine qualifizierte Bewertung der Policen ihrer Kunden benötigen. Als Partnerunternehmen eines großen europäischen Finanzkonzerns – der Schweizer Bâloise Groupe – beschäftigt das Unternehmen Versicherungskaufleute und Versicherungsfachwirte sowie Spezialisten aus den Fachbereichen Versicherungsrecht, Versicherungsmathematik und Kapitalanlage.

PiL hat seit Gründung mehrere zehntausend Versicherungspolicen mit einem Rückkaufswertvolumen von mehreren Milliarden Euro bewertet.

Über Deutscher Policenmakler:

Die Deutscher Policenmakler Bewertungs- und Vermittlungs-GmbH (Deutscher Policenmakler) mit Sitz in Ahrensburg ist als Dienstleistungsunternehmen im Zweitmarkt für Lebensversicherungen tätig. Die Gesellschaft hat maßgeblich bei der Konzeption und Etablierung der von der Börsen AG Hamburg-Hannover betriebenen Handelsplattform für Zweitmarkt-Lebensversicherungen „Policenbörse Deutschland“ mitgewirkt. Mit der Policenbörse Deutschland steht eine Handelsplattform zur Verfügung, die Käufer und Verkäufer von Lebensversicherungen zusammenführt, das beste Gebot ermittelt und auf diese Weise den optimalen Preis für die bestehende Lebensversicherung erzielt.

Der Deutsche Policenmakler hat sich auf die Bewertung und Vermittlung von deutschen Lebensversicherungen (Ankauf / Verkauf) spezialisiert und ist seit dem Start der Börse im Jahr 2008 gleichzeitig offizieller Dienstleister der Policenbörse Deutschland.

Pressekontakt:

Susanne Maack

Telefon

(+49) 4174 50 20 40 4

(+49) 170 933 17 52

E-Mail: s.maack@partnerinlife.eu